Marktneutralität 4 – Profitieren aus dem Nichts: von der Magie geringerer Kapitalisierung

Jedes Unternehmen innerhalb der Wirtschaft eines Landes hat ein universelles Merkmal:

Je größer das Unternehmen ist, desto schwieriger wird es, weiter zu wachsen und das Wirtschaftsniveau zu überflügeln, denn der gesamtwirtschaftliche Bereich ist begrenzt und wächst eher langsam. Das bedeutet, dass jedes große Unternehmen früher oder später mit einer gewissen Wachstumseinbuße rechnen muss, wenn es den Marktes erobern will.

Alle Teile der Serie:

Marktneutralität oder wie man den Markt mit geringem Risiko schlagen kann

Abgesicherte Sektoren – Verbesserung der Wertpapierindizes

Warum US-Staatsanleihen eine schwache Marktkorrelation aufweisen

Profitieren aus dem Nichts: von der Magie geringerer Kapitalisierung

Es wird sich entweder auf einen weniger attraktiven, komplexeren Marktbereich ausdehnen müssen, wodurch sich die Wachstumskosten erhöhen; oder es wird einfach aufhören müssen, den erwirtschafteten Gewinn aktiv in seine Entwicklung zu investieren und den größten Teil des verdienten Geldes in Form von Dividenden an die Aktionäre auszuzahlen. Kurz gesagt: Ein kleineres Unternehmen kann in der Regel leichter wachsen als ein größeres Unternehmen.

Die Auswirkungen der geringeren Kapitalisierung und der amerikanische Markt

Lassen Sie uns überprüfen, ob Unternehmen mit geringerer Kapitalisierung tatsächlich eine etwas bessere Performance pro Einheit des von uns verwendeten Portfolio-Umsatzes aufweisen. Vergleichen wir ETFs auf Large- und Mid-Cap-Indizes.

Abb. 1: S&P 500 (ETF SPY – blau) und S&P Mid-Cap 400 (ETF IJH – rot)

In Abbildung 1 sehen wir nicht nur eine höhere Nettorendite für den Anleger unter Berücksichtigung der reinvestierten Dividenden, sondern auch eine höhere Rendite pro Volatilitätseinheit.

Als Nächstes vergleichen wir die Indizes großer und mittlerer Unternehmen ab den 1970er Jahren, um sicherzustellen, dass der Vorteil der kleineren Unternehmen über einen längeren Zeithorizont bestehen bleibt (Abb. 2).

Abb. 2: Large-cap index (blau), Mid-cap index (rot)

Wie Sie sehen, bleibt der Vorteil einer geringeren Kapitalisierung über ein längeres Zeitintervall bestehen. Innerhalb von fast 50 Jahren haben wir allein durch die Änderung des Tickers 1.000.000 Dollar mehr Gewinn erzielt.

Der Effekt der geringeren Kapitalisierung und der europäische Markt

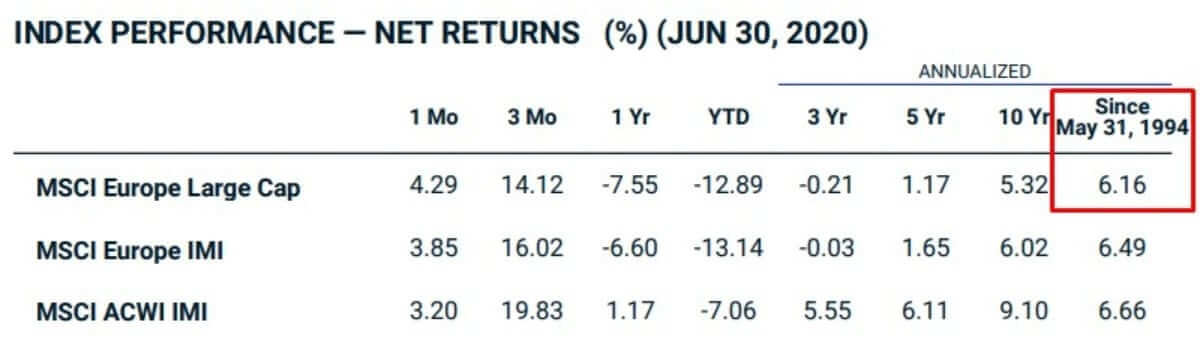

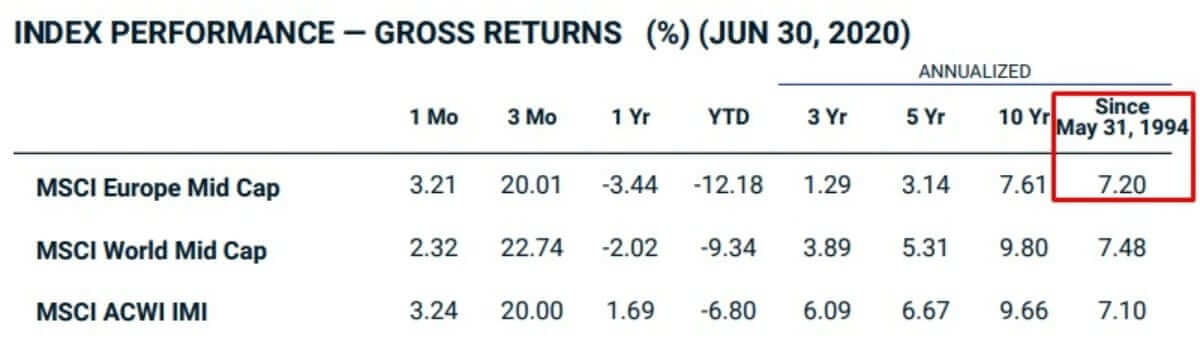

Um völlig davon überzeugt zu sein, dass diese Vorzüge einer geringeren Kapitalisierung existieren, sollten wir über den US-Markt hinausgehen und das Vorhandensein dieses Effekts auf dem europäischen Markt überprüfen. Wir können die Berichte von „Morgan Stanley Capital International“ oder kurz MSCI verwenden, die seit 1994 geführt werden.

Abb. 3: MSCI Europe Large Cap-Index, Allzeit-Rendite in Prozent (rot)

Abb. 4: MSCI Europe Mid Cap-Index, Allzeit-Rendite [%] (rot)

Wir können sehen, dass der Renditevorteil von >1% über mehrere Jahrzehnte aufrechterhalten wurde. Dies deutet darauf hin, dass der Vorteil einer geringeren Kapitalisierung kein Zufall sein kann und eine universelle Eigenschaft der Finanzmärkte ist. Sie können sich die MSCI-Berichte anderer Länder ansehen und Sie werden sehen, dass dieser Vorteil auf jedem Markt fortbesteht.

Links zu den ursprünglichen MSCI-Berichten:große Kapitalisierungen und mittlere Kapitalisierungen.

Diesen Vorteil in unser Portfolio einbauen

Da wir die Wirkung kleinerer Caps erkannt haben, werden wir sie auf jeden Fall in unser XLP + XLU + XLV-Portfolio aus dem vorherigen Artikel integrieren wollen.

In der Praxis sehen wir uns mit der Tatsache konfrontiert, dass es keine liquiden Mid-Cap-ETFs mit einer langen Historie für die Sektoren Basiskonsumgüter, Versorger und Gesundheitswesen gibt. Diese Beschränkung lässt sich jedoch durch ETFs mit gleichgewichteten Indizes RHS, RYU und RYH relativ leicht umgehen.

Tatsache ist, dass klassische ETFs aus einer Reihe von Unternehmen bestehen, deren Gewichtung nach dem Prinzip „je größer das Unternehmen, desto größer sein Gewicht im ETF“ verteilt ist. Dies führt dazu, dass sich der Hauptteil der ETFs auf größere Unternehmen verlagert, da größere Unternehmen von einem größeren Volumen und kleinere von einem kleineren Volumen getragen werden.

Wenn wir jedoch das Gewicht der Unternehmen zu gleichen Teilen verteilen, erhalten wir einen ETF, bei dem das Volumen der kleineren Kapitalisierungen dem Volumen der größeren Kapitalisierungen entspricht. Um den Vorteil kleinerer Kapitalisierungen teilweise auszunutzen, nehmen wir einfach gleichgewichtete RSH, RYU und RYH anstelle von XLP, XLU und XLV.

Abb. 5: XLP, XLU, XLV [34%, 33% ,33%] (blau), RSH, RYU, RYH [34%, 33%, 33%] (rot)

Vergleichen wir die Portfolio-Performance anhand der eSharpe- und CALMAR-Kennzahlen aus dem vorherigen Artikel:

- XLP + XLU + XLV – 9,05 / 11,32 = 0,79 eSharpe und 9,05 / 33,76 = 0,26 CALMAR

- RSH + RYU + RYH – 10.08 / 12.14 = 0.83 eSharpe und 10.08 / 34.77 = 0.29 CALMAR

Hinzufügen von US-Staatsanleihen

In einem unserer früheren Artikel haben wir die Aufnahme von US-Staatsanleihen in ein Portfolio und die Gründe dafür erörtert. Jetzt werden wir dasselbe mit unserem neuen Satz von Werkzeugen RSH, RYU, RYH anstelle des alten Satzes von XLP, XLU, XLV tun.

Abb. 6: XLP, XLU, XLV, TLT [18%, 16% ,16%, 50%] (blau), RSH, RYU, RYH, TLT [18%, 16% ,16%, 50%] (rot)

Wir sehen etwas Erstaunliches:

Das rentablere Portfolio hat eine noch geringere Standardabweichung (violette Box) und einen geringeren Drawdown (blaue Box) als das weniger rentable Portfolio! Dieser Effekt ist jedoch ohne die US-Treasuries TLT nicht zu beobachten. Wir werden etwas später untersuchen, warum dies geschieht, aber in der Zwischenzeit werden wir die Performance des Portfolios anhand der Rendite-/Risikokennzahlen berechnen:

- XLP + XLU + XLV – 9,10 / 8,84 = 1,03 eSharpe und 9,1 / 14,03 = 0,65 CALMAR

- RSH + RYU + RYH – 9,82 / 8,42 = 1,17 eSharpe und 9,82 / 12,14 = 0,81 CALMAR

Warum ist unser Ergebnis so viel besser als wir erwartet haben? Der Punkt ist, dass die etwas größere Standardabweichung von RSH+RYU+RYH näher an der Standardabweichung der US-Staatsanleihen TLT liegt, die uns stabilisiert.

So wirkt die etwas höhere Volatilität von RSH+RYU+RYH auf 50% des Portfolios stabiler, während der zweite 50%ige Teil des TLT-Portfolios die gegenläufigen Schwankungen des jeweils anderen Teils besser ausgleicht. Weitere Informationen finden Sie im untenstehenden Screenshot:

Abb. 7: XLP, XLU, XLV [34%, 33% ,33%] (blau), RSH, RYU, RYH [34%, 33% ,33%] (rot), TLT [100%] (orange)

Die 12,14% Standardabweichung des zweiten Portfolios ist viel näher an der 13,75% Standardabweichung des TLT-Stabilisierungsinstruments als die 11,34% Standardabweichung des ersten Portfolios. Daher stabilisiert das zweite, volatilere RSH+RYU+RYH-Portfolio die TLT im Durchschnitt besser. Und TLT wiederum stabilisiert das zweite Portfolio aus RSH+RYU+RYH besser als das zweite Portfolio aus RSH+RYU+RYH.

Durch die korrektere gegenseitige Gewichtung durch Standardabweichungen erhalten wir ein stabileres Ergebnis mit weniger Risiken.

Vergleich mit SPY

Lassen Sie uns nun die Performance unseres Portfolios in Bezug auf Risiko/Rendite mit dem regulären S&P500 vergleichen.

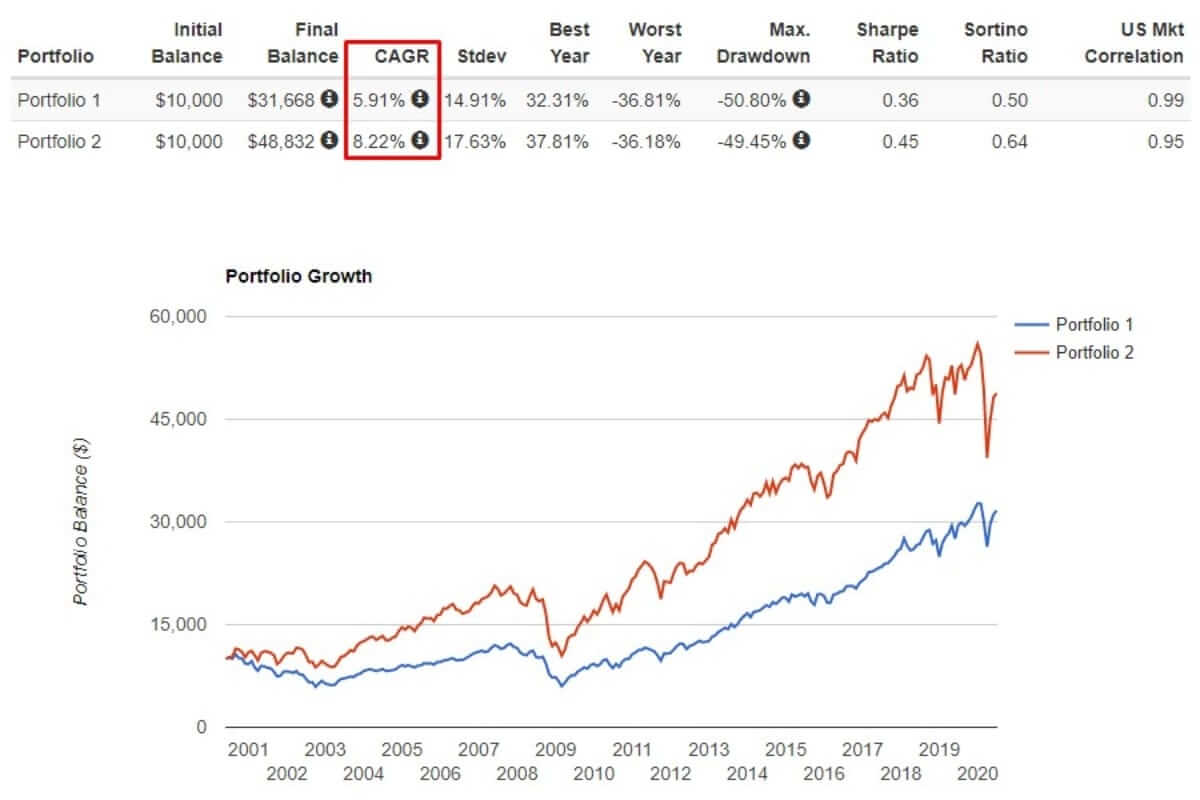

Abb. 8: RSH, RYU, RYH, TLT [16%, 16%, 16%, 50%] (blau), SPY [100%] (rot)

- RSH + RYU + RYH – 9,82 / 8,42 = 1,16 eSharpe und 9,82 / 12,14 = 0,81 CALMAR

- SPY – 8,17 / 15,27 = 0,53 eSharpe und 8,17 / 50,8 = 0,16 CALMAR

Wir haben ein Portfolio, das den SPY in der CALMAR-Metrik um mehr als das Fünffache übersteigt, während das vorherige Portfolio viermal effizienter war. Der Unterschied ist mehr als spürbar.

Das neue Portfolio hat eine höhere Rendite, eine geringere Standardabweichung und einen geringeren Drawdown. Gleichzeitig haben wir gerade die Ticker geändert und etwas einfache Mathematik verwendet! Jetzt wissen Sie, dass zusätzliche Erträge fast aus dem Nichts erwirtschaftet werden können, wenn wir die richtigen Grundlagen der Wertpapierrenditen verstehen und ein wenig mathematische Magie anwenden.

Im nächsten Artikel werden wir das Thema der marktneutralen Kalenderspreads auf Getreidemärkten behandeln. Abonnieren Sie unseren Newsletter, um direkt über die Veröffentlichung neuer Materialien informiert zu werden.

Viel Glück und Erfolg in Ihrem Business und Handel! Wir sehen uns in den folgenden Artikeln.

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!