Marktneutralität (Teil 2): Abgesicherte Sektoren – Verbesserung der Wertpapierindizes

Im vorigen Artikel sprachen wir über das „Wunder der geringsten Korrelationen“ und darüber, wie die Kombination minimal korrelierter Instrumente den Risk/Return eines Portfolios erheblich verbessert. Heute werden wir diesen Ansatz weiterentwickeln und darüber sprechen, wie wir den S&P500 schlagen können, indem wir die stabilsten und am wenigsten korrelierten Wertpapiersektoren kombinieren.

Wir werden herausfinden, welche Sektoren in unserem Portfolio höchst wünschenswert und welche höchst unerwünscht sind. Wir werden die Effizienz von Investitionen mit Hilfe der Kennzahlen eSharpe (Jahresrendite / Standardabweichung) und CALMAR (Jahresrendite / maximale Inanspruchnahme) messen, die uns bereits aus dem vorherigen Artikel bekannt sind.

Marktneutralität oder wie man den Markt mit geringem Risiko schlagen kannAbgesicherte Sektoren – Verbesserung der Wertpapierindizes

Warum US-Staatsanleihen eine schwache Marktkorrelation aufweisen

Profitieren aus dem Nichts: von der Magie geringerer Kapitalisierung

SEKTOREN MIT HOHER UND NIEDRIGER QUALITÄT

Lassen Sie uns zunächst einmal überlegen, was wir nicht in unserem Portfolio behalten sollten. Damit kehren wir die Logik um und können später entgegengesetzte, qualitativ hochwertige Lösungen finden. Einfach ausgedrückt, wir sollten keine Sektoren mit minderwertigen Renditekurven nehmen. Dies sind die Sektoren, die weniger oder den gleichen Betrag pro Jahr erwirtschaften wie der S&P500, aber mit einer größeren Standardabweichung, einem größeren Kontoabzug und einer Korrelation nahe dem S&P500.

Ein Beispiel für qualitativ hochwertige Wertpapiersektoren im Vergleich zum S&P500:

(Klicke auf die Grafiken zum zoomen)

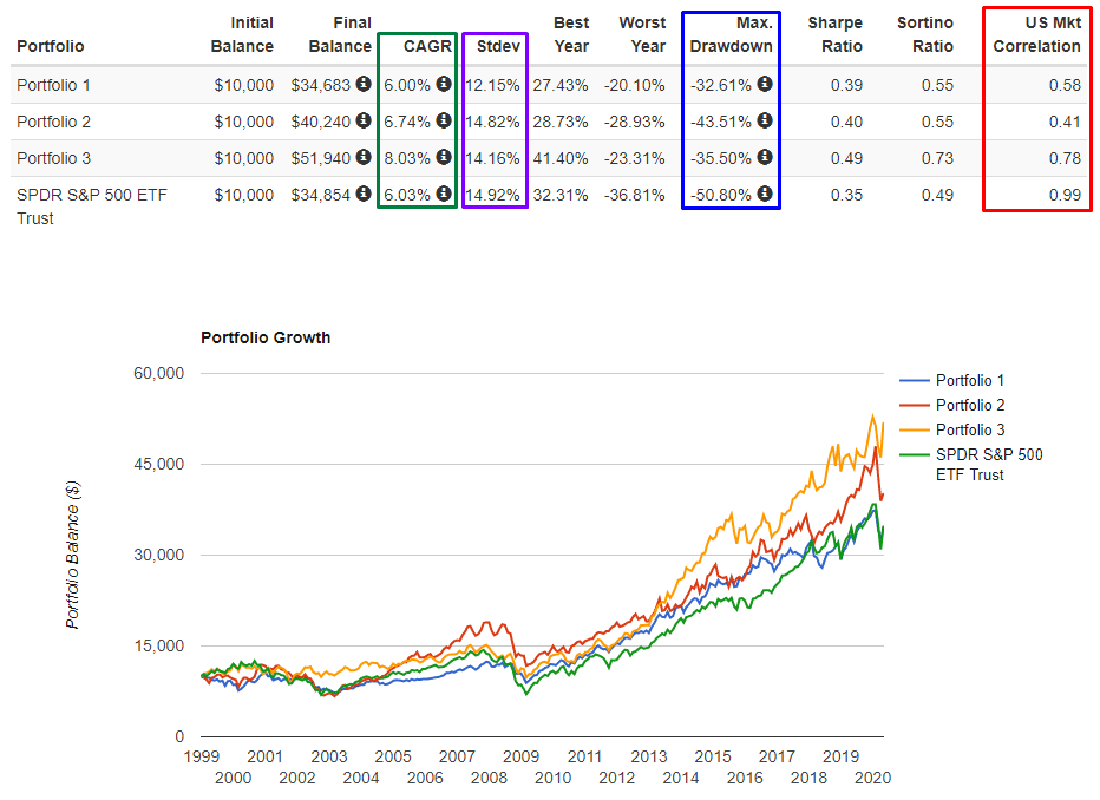

Abb. 1: XLP (blau), XLU (rot), XLV (orange), SPY (grün)

Achten Sie zunächst auf den Jahresertrag (grüner Kasten, Abb. 1), und dann auf den ebenso wichtigen Parameter – die Standardabweichung (violetter Kasten). Ein äußerst wichtiger Punkt ist, dass absolut jeder Sektor eine höhere Rendite und eine geringere Standardabweichung als der S&P500 generiert. Achten Sie daher auf die maximalen Drawdowns. Alle Sektoren in der Liste haben niedrigere Drawdowns gegenüber dem S&P500 mit höheren Renditen. Zudem weisen 2 von 3 Wertpapierindizes eine sehr geringe Korrelation zum S&P500 auf.

Lassen Sie uns die eSharpe- und CALMAR-Kennzahlen berechnen, um die jährliche Rendite pro Risikoeinheit zu verstehen (weitere Einzelheiten zu diesen Kennzahlen finden Sie im ersten Artikel):

XLP – 6.00 / 12.15 = 0.493 eSharpe und 6.00 / 32.61 = 0.184 CALMAR

XLU – 6,74 / 14,82 = 0,454 eSharpe und 6,74 / 43,51 = 0,155 CALMAR

XLV – 8.03 / 14.16 = 0.567 eSharpe und 8.03 / 35.50 = 0.226 CALMAR

SPY – 6.03 / 14.92 = 0.404 eSharpe und 6.03 / 50.80 = 0.118 CALMAR

Jeder der guten Sektoren hat bessere Risiko-Ertrags-Kennzahlen als der S&P500. Wir werden die Grundlagen dessen, was geschieht, etwas später analysieren.

Ein Beispiel für Wertpapiersektoren niedriger Qualität im Vergleich zum S&P500:

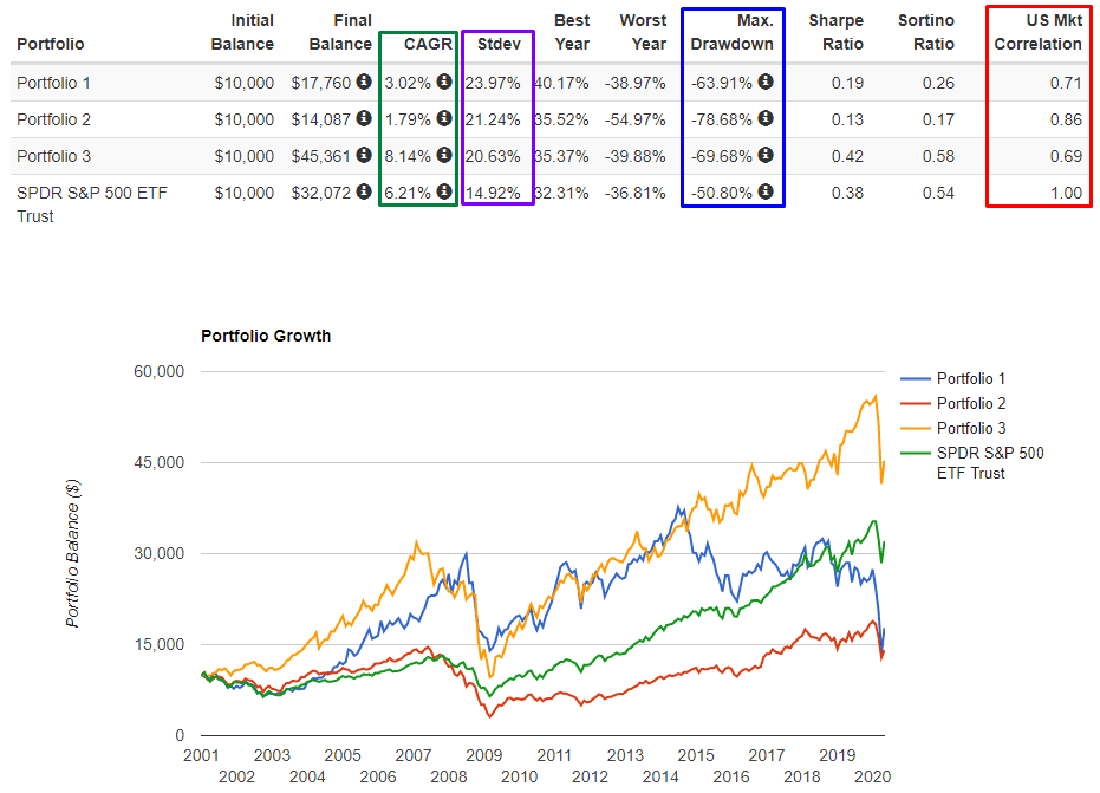

Abb. 2: XLF (blau), XLE (rot), IYR (orange), SPY (grün)

Lassen Sie uns die eSharpe- und CALMAR-Verhältnisse berechnen:

XLE – 3,02 / 23,97 = 0,125 eSharp и 3,02 / 63,91 = 0,047 CALMAR

XLF – 1,79 / 21,24 = 0,084 eSharp и 1,79 / 78,68 = 0,022 CALMAR

IYR – 8,14 / 20,63 = 0,394 eSharp и 8,14 / 69,68 = 0,116 CALMAR

SPY – 6,21 / 14,92 = 0,416 eSharp и 6,21 / 50,80 = 0,122 CALMAR

In dieser Liste weisen 2 von 3 Sektoren für diesen Zeitraum deutlich niedrigere Renditen als der S&P500 auf (Abb. 2). Noch wichtiger ist jedoch, dass sie eine viel größere Standardabweichung und infolgedessen höhere maximale Auslastungen in einer Krise haben. Solche Sektoren sollten so weit wie möglich vermieden werden.

GRUNDLEGENDE ANALYSE DER SEKTOREN

Wie kommt es, dass sich einige Sektoren systematisch besser verhalten als andere? Schauen wir uns die grundlegenden Merkmale jedes Sektors an. Wir werden mit den Sektoren mit geringer Qualität beginnen, damit wir die Sektoren mit hoher Qualität besser verstehen können.

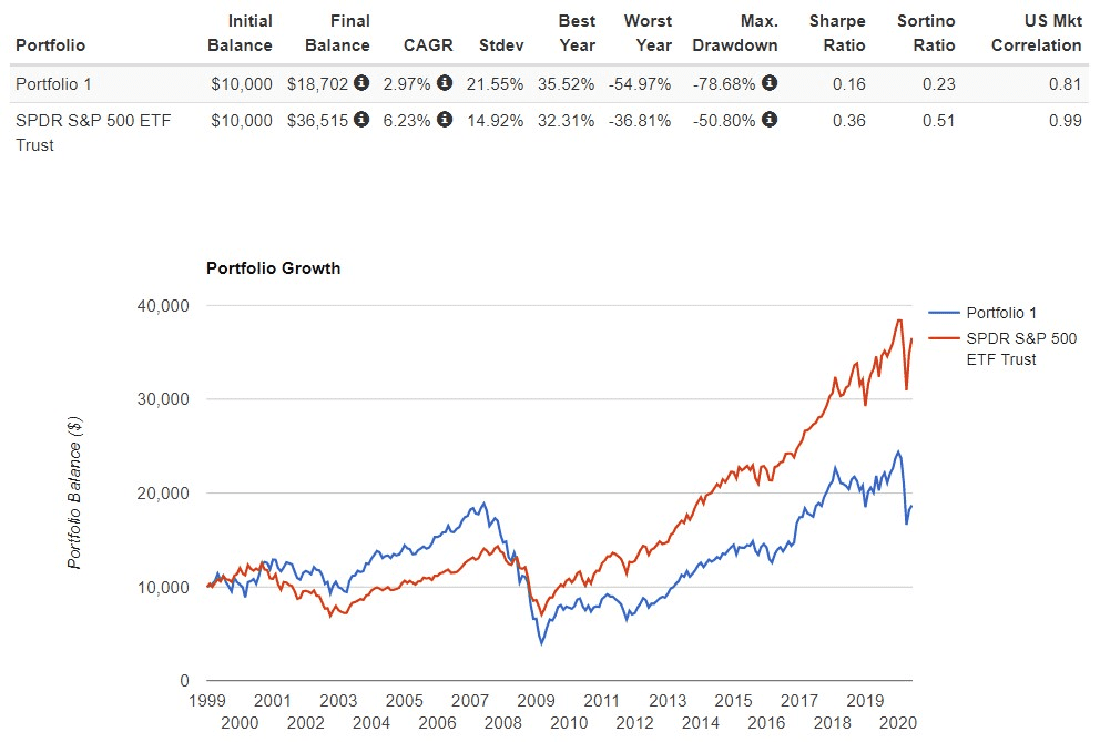

ETF XLF – der Finanzsektor, Abb. 3

Abb. 3: XLF (blau), SPY (rot)

XLF umfasst hauptsächlich Banken.

Das Problem mit diesem Sektor ist, dass er stark mit Kreditgeld verbunden ist. Während einer Rezession in der Wirtschaft nimmt der Prozentsatz der Kreditausfälle zu, und die Banken sind gezwungen, entweder Problemkredite zu einem niedrigeren Prozentsatz umzustrukturieren, wodurch ihre Rentabilität für die derzeitigen Kunden verringert wird, oder sich mit nicht zum Kerngeschäft gehörenden Vermögenswerten zu befassen, die aus den Sicherheiten bankrotter Kunden stammen. Der Zustrom neuer Kunden nimmt ab, da die Menschen in einer Krise nicht dazu neigen, eine große Zahl neuer Kredite aufzunehmen, und die abnehmende Zahl neuer Kunden nimmt Kredite zu einem reduzierten Zinssatz auf, der von der Zentralbank gesenkt wurde, um eine Konkurswelle in der Krise zu verhindern.

Mit anderen Worten, die Banken sind von 2 Resonanzseiten zerrissen: Probleme mit Kreditrückzahlungen von alten Kunden und schwache Zuflüsse sowie eine verringerte Rentabilität von neuen Kunden. Dies ist der Grund dafür, dass der Bankensektor eine hohe Standardabweichung der Renditen und sehr hohe maximale Inanspruchnahmen pro Einheit der erwirtschafteten Erträge aufweist. Wir sollten solche Sektoren so weit wie möglich vermeiden. Die detaillierte Zusammensetzung der XLF.

ETF IYR – REIT-Fonds, Abb. 4

Abb. 4: IYR (blau), SPY (rot)

Unternehmen innerhalb der IYR beschäftigen sich mit dem Bau, dem Kauf und der anschließenden Vermietung von Gewerbeimmobilien.

Sie sind den Banken recht ähnlich. Unternehmen, die mit Hypothekenimmobilien handeln, sind mit einer großen Anzahl von Krediten verbunden, da eine Immobilieneinheit sehr teuer ist. Fonds, die sich mit Gewerbeimmobilien beschäftigen, leiden einerseits unter einem Wertverlust der Immobilien – ihres Vermögens. Auf der anderen Seite beginnen sie in der Krise Kunden zu verlieren, da Mieter die Ladenfläche rasch zu aufgeben, weil sie nicht mehr wie bisher einen hohen Mietpreis zahlen können. Hier haben wir es auch mit Resonanzfaktoren zu tun, die den Preis beeinflussen. Die detaillierte Zusammensetzung der IYR.

ETF XLE – der Energiesektor, Abb. 5

Abb. 5: XLE (blau), SPY (rot)

XLE sind hauptsächlich ölproduzierende Unternehmen, seltener gasproduzierende Unternehmen.

Die Preise der Wertpapiere dieser Unternehmen haben sowohl die Dynamik der Wertpapiere auf dem Markt insgesamt (sie korrelieren mit dem S&P500) als auch die Dynamik der Preise für Rohstoffe, die diese Unternehmen aktiv fördern. Und da jede anhaltende Rezession ein Rückgang des Welthandels ist, nimmt die Notwendigkeit, eine riesige Masse von Gütern von Punkt „a“ nach Punkt „b“ zu bewegen, deutlich ab. Mit anderen Worten: Flugzeuge fliegen weniger, Schiffe fahren weniger und Lastwagen fahren weniger. Dies führt zu einem Rückgang des Ölverbrauchs und niedrigeren Ölpreisen.

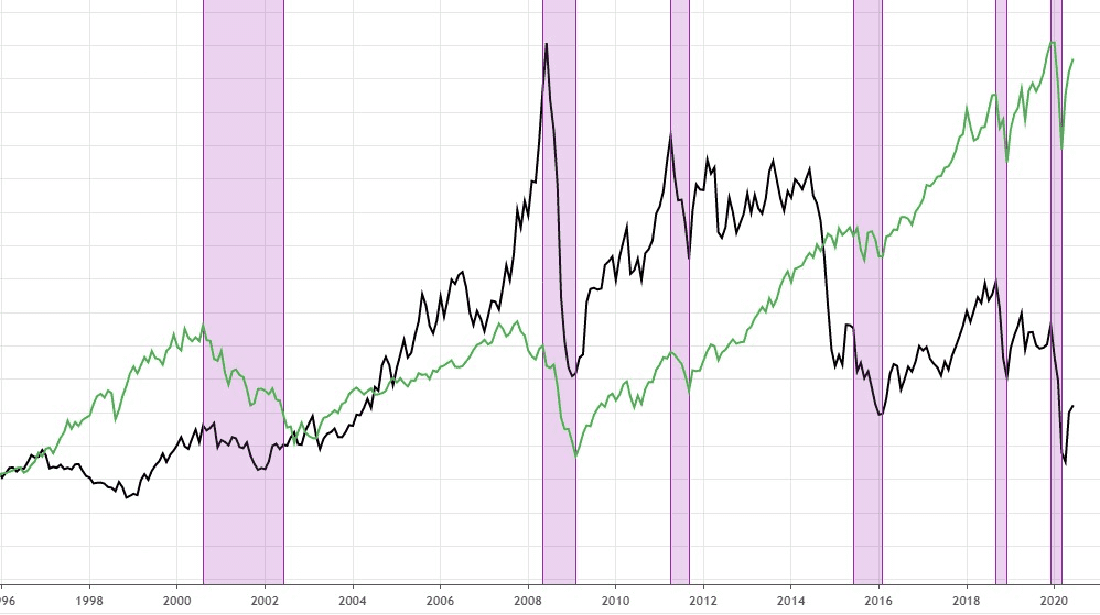

Abb. 6: Eine Impulskorrelation (violett) von Öl (grün) und S&P500 (schwarz)

In einer Krise beginnen die Wertpapiere der Ölgesellschaften mit dem Fall des S&P500 und dem Rückgang der Ölpreise zu schwingen Abb.6. Dies führt dazu, dass wir in diesem Sektor eine so schreckliche Standardabweichung und so große Nachteile sehen. Die detaillierte Zusammensetzung von XLE.

Lassen Sie uns nun einen Blick auf die Grundlagen von qualitativ hochwertigen Sektoren werfen.

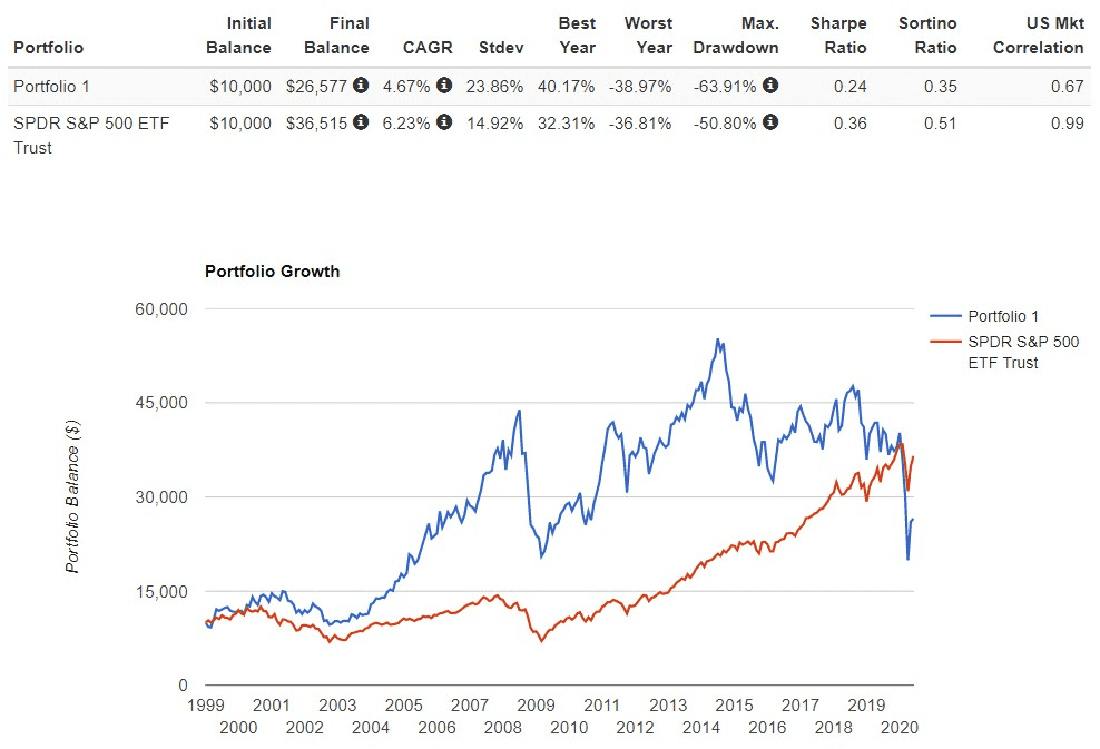

ETF XLP – der breite Verbrauchersektor, Abb. 7

Abb. 7: XLP (blau), SPY (rot)

XLP sind Unternehmen, die alles produzieren, was im nächsten Supermarkt zu finden ist, einschließlich der Supermarktketten selbst. Diese Unternehmen sind vor allem deshalb gut, weil sie während der Krise einen sehr schwachen Rückgang des Cashflows zu verzeichnen haben. Die Menschen sind die letzten, die bei Lebensmitteln, Haushaltschemikalien und Kleidung sparen. Dies alles führt dazu, dass der XLP in der Krise anderthalb Mal weniger durchhängt und eine wesentlich geringere Standardabweichung aufweist als der S&P500, was ihn zu einem großartigen Instrument für Ihr Portfolio macht. Die detaillierte Zusammensetzung der XLP.

ETF XLU – Öffentliche Versorgungsunternehmen, Abb. 8

Abb. 8: XLU (blau), SPY (rot)

XLU sind diejenigen, die sich mit der Versorgung mit Wasser, Strom, Müllabfuhr usw. beschäftigen. Sie decken die Grundbedürfnisse der Menschen, und folglich geht das Umsatzvolumen ihrer Dienstleistungen während der Rezession kaum zurück. Neben höheren Renditen bei geringerer Standardabweichung und geringerem Drawdown weisen sie unter den in diesem Artikel besprochenen ETFs auch die geringste Korrelation zum Markt auf. Die detaillierte Zusammensetzung von XLU.

ETF XLV – Unternehmen des Gesundheitswesens, Abb. 9

Abb. 9: XLV (blau), SPY (rot)

XLV – das ist alles ausgesprochen zynisch: Menschen werden in jedem Zustand der Wirtschaft krank, und das hält den Umsatz der Dienstleistungen dieser Unternehmen stabil, unabhängig vom lokalen Zustand der Wirtschaft. Auch die Tatsache, dass die Lebenserwartung steigt und die Bevölkerung im Laufe der Zeit immer reicher wird, bildet eine hervorragende Grundlage für diesen Sektor. Infolgedessen gibt eine alternde und wohlhabendere Bevölkerung jedes Jahr immer mehr Geld für die Gesundheitsversorgung aus. Ausgezeichnete Grundlagen und Aussichten. Die detaillierte Zusammensetzung von XLV.

Nun, da wir die Grundlagen von qualitativ hochwertigen und qualitativ minderwertigen Sektoren verstehen, wollen wir sie zusammenfassen, um den Effekt des „Wunders der geringsten Korrelationen“ aus dem vorigen Artikel zu betrachten.

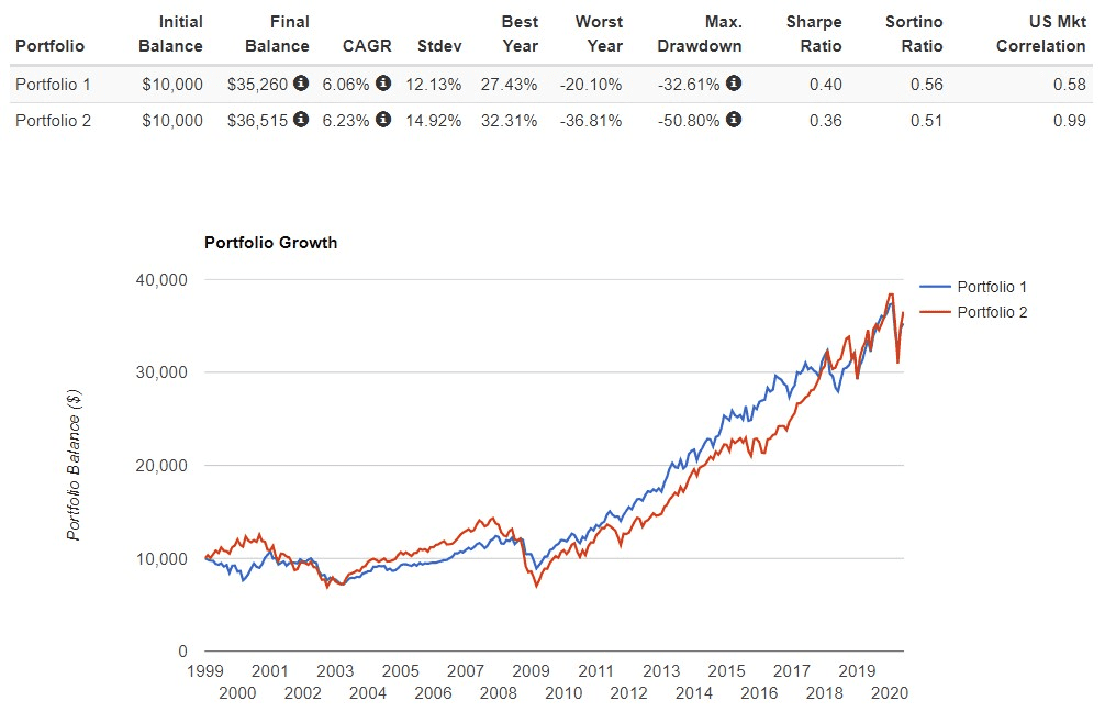

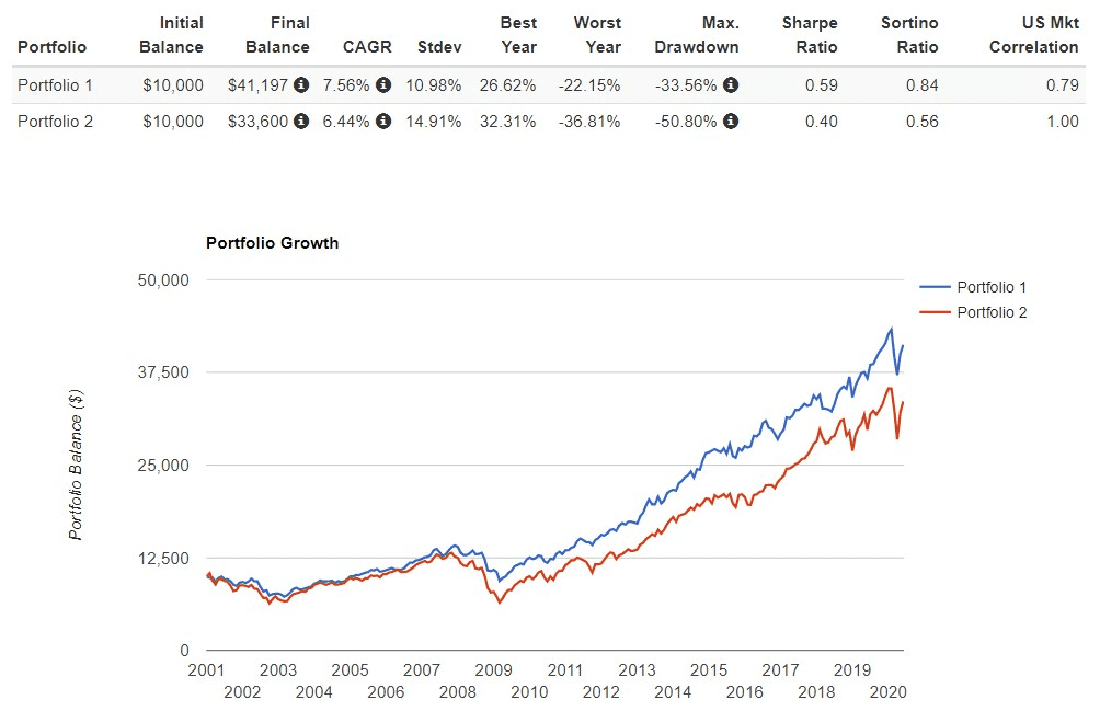

Abb. 10:XLF+IYR+XLE [34%+33%+33%] (blau) vs. SPY (rot), monatliche Neugewichtung

Obwohl der Index der kombinierten Unternehmen mit geringer Qualität in Bezug auf die Rentabilität nicht mehr gegenüber dem S&P500 verliert (hauptsächlich aufgrund der IYR-Rendite), weist er immer noch eine große Standardabweichung und einen größeren maximalen Drawdown im Vergleich zum S&P500 auf (Abb. 10). Die Korrelation des Portfolios mit dem S&P500 ist sehr hoch. Hohe Standardabweichung und Korrelation zum Markt erlauben es Ihnen nicht, den Portfoliovorteil voll auszuschöpfen.

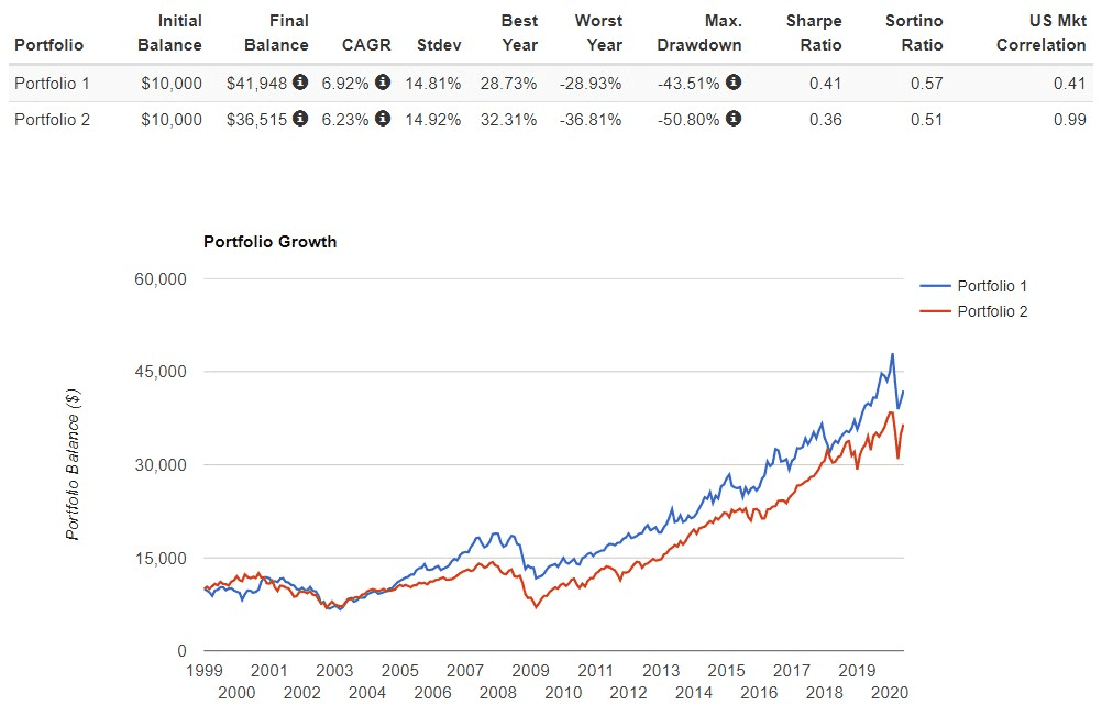

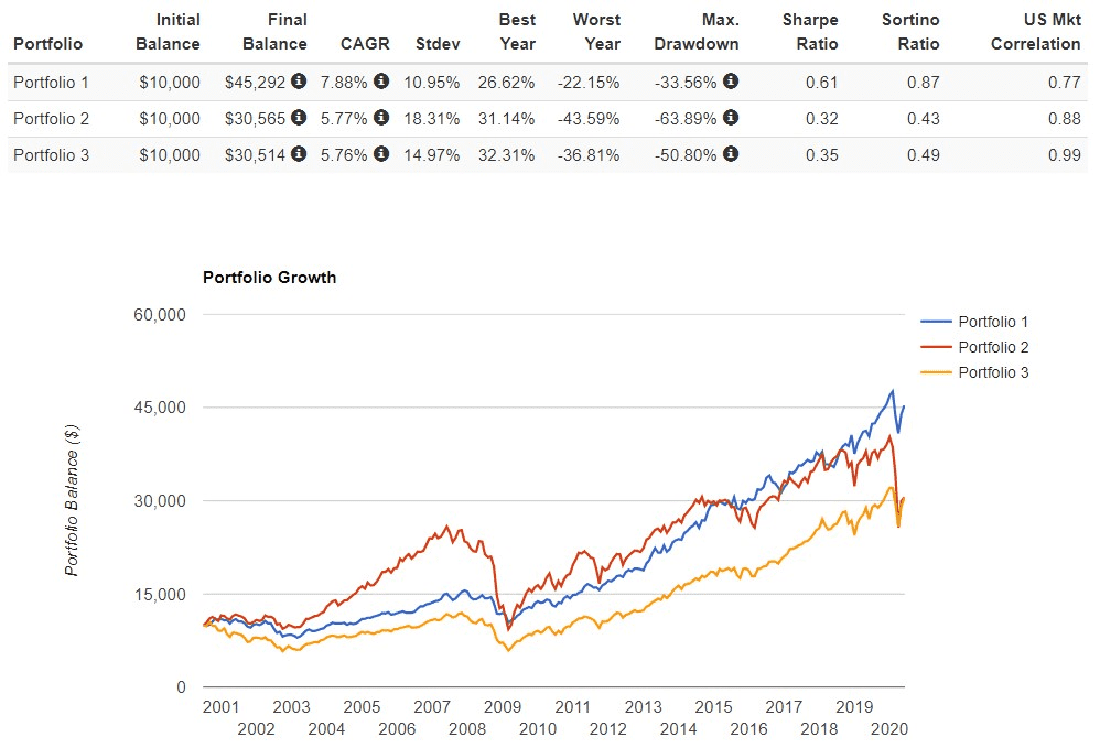

Und hier sind unsere hochwertigen Sektoren, ebenfalls zu gleichen Teilen gemischt:

Abb. 11: XLP+XLU+XLV [34%+33%+33%] (blau) vs. SPY (rot), monatliche Neugewichtung

Und hier können Sie sehen, wie die reduzierte Abweichung und Korrelation ihre Aufgabe erfüllen (Abb. 11). Wir erhalten ein Portfolio, das den S&P500 mit einer Standardabweichung schlägt, die niedriger ist als die des ETFs mit der geringsten Volatilität auf der Liste – XLP. Der maximale Drawdown des Portfolios ist 1,5-mal geringer als der des S&P500 und fast 2-mal geringer als der des Portfolios aus den schlechten Sektoren.

Vergleichen wir die Dynamik von zwei Portfolios im Vergleich zum S&P500 auf derselben Grafik (Abb. 12):

Abb. 12: XLP+XLU+XLV [34%+33%+33%] (blau) vs XLF+XLE+IYR [34%+33%+33%+33%] (rot) vs SPY (orange), monatliche Neugewichtung

Vergleichen Sie die Verhältnisse von eSharpe und CALMAR:

XLF+IYR+XLE – 7,88 / 10,95 = 0,72 eSharpe und 7,88 / 33,56 = 0,23 CALMAR

XLP+XLU+XLV – 5.77 / 18.31 = 0.31 eSharpe und 5.77 / 63.89 = 0.09 CALMAR

Wie Sie sehen, ist das Niedrigvolatilitäts-Portfolio ihrer guten Sektoren mehr als 2-mal besser als das Hochvolatilitäts-Portfolio der schlechten Sektoren, und es setzt das „Wunder der geringsten Korrelationen“ viel besser um (Abb. 13).

US SCHATZBRIEFE IN UNSER PORTFOLIO AUFNEHMEN

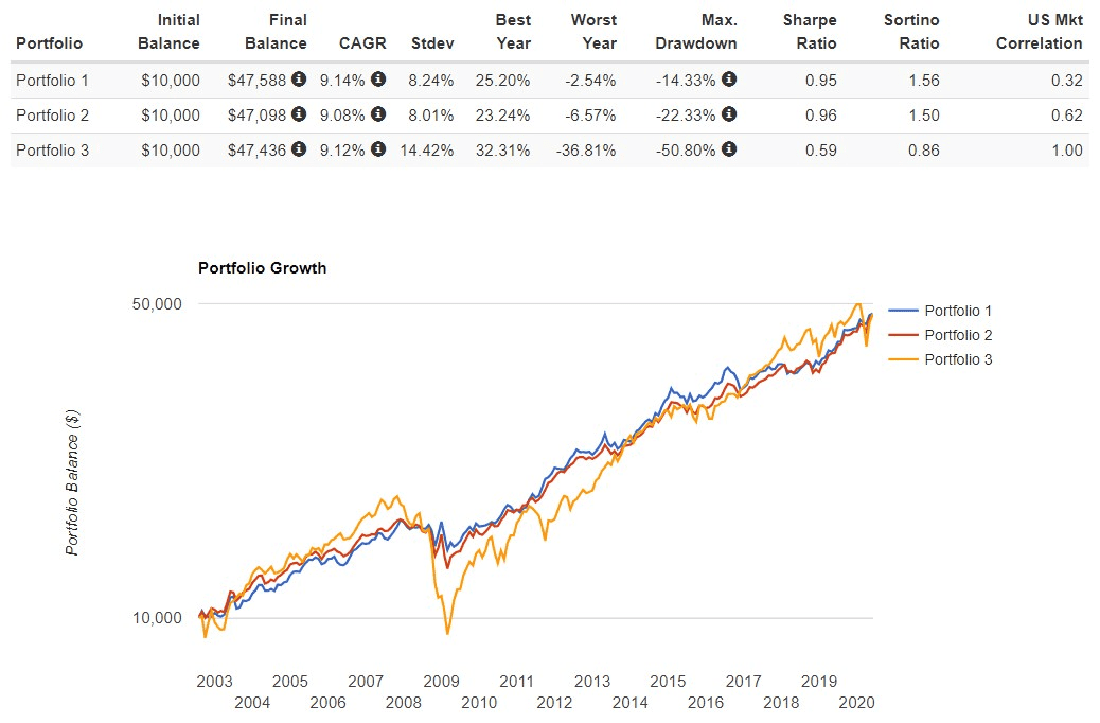

Lassen Sie uns nun unser Portfolio von guten Papieren und Schatzbriefen kombinieren und dabei unser Wissen aus dem vorherigen Artikel nutzen.

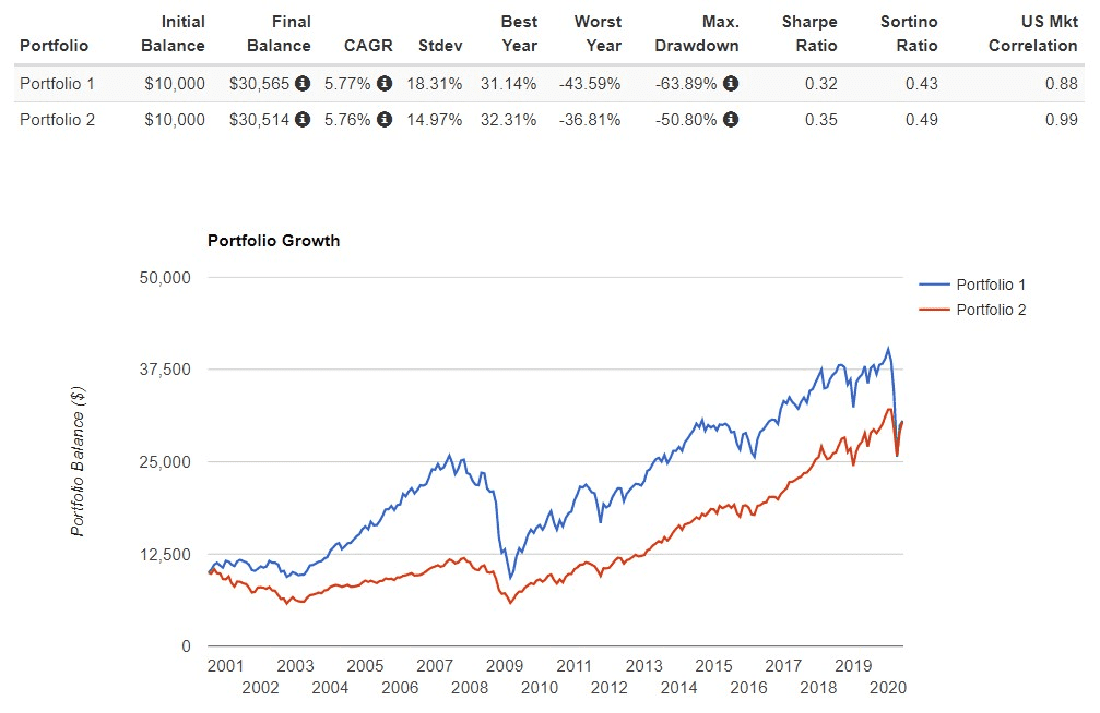

Abb. 13: XLP+XLU+XLV+TLT [19%+18%+18%+45%] (blau) vs. SPY+TLT [50%+50%] (rot) vs. SPY (orange), monatliche Neugewichtung

Wie Sie sehen können, haben wir einen maximalen Drawdown, der 1,5-mal niedriger als der von SPY + TLT und 3,5-mal niedriger als der von normalem SPY ist, und gleichzeitig haben sie ihnen in keiner Weise nachgegeben (Abb. 13)! Achten Sie auf die Portfolio-Korrelationen. Unser neues Portfolio korreliert mit dem S&P500 2-mal weniger als der SPY-TLT aus dem vorherigen Artikel. Wir haben ein praktisch marktneutrales Portfolio, das in der verheerendsten Krise des Jahrhunderts seit der Großen Depression um weniger als 15% nachgibt!

Im nächsten Teil werden wir uns mit der Frage befassen, wie wir die Rentabilität unseres Portfolios mit Hilfe einer „intelligenten Hebelwirkung“ steigern können, die vor dem Bankrott geschützt ist und die die Zinsen für das Darlehen an den Makler zahlt.

Alle Berechnungen werden im portfoliovisualizer durchgeführt. Wenn Sie auf den Link klicken, können Sie alle Ergebnisse selbst überprüfen: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

Bis bald und viel Erfolg in Eurem Business

Euer InsiderWeek Team

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!