Marktneutralität, Teil 3: Warum US- Staatsanleihen eine schwache Marktkorrelation aufweisen

Im vorhergehenden Artikel entwickelten wir die Idee des „Wunders der geringsten Korrelationen„, indem wir die US-Staatsanleihen dem Portfolio der schützenden Sektoren hinzufügten. In diesem Artikel werden wir uns mit den elementaren Gründen befassen, warum die US-Staatsanleihen so gut mit Indizes zusammenarbeiten und warum Unternehmenspapiere keine brauchbare Alternative zu ihnen sind.

Marktneutralität oder wie man den Markt mit geringem Risiko schlagen kann

Abgesicherte Sektoren – Verbesserung der Wertpapierindizes

Warum US-Staatsanleihen eine schwache Marktkorrelation aufweisen

Profitieren aus dem Nichts: von der Magie geringerer Kapitalisierung

Eine kurze Informationen über die Dynamik der Zinssätze

Wenn es der Wirtschaft gut geht und infolgedessen auch die Wertpapierindizes wachsen, erhöht die Zentralbank den Zinssatz für ausgegebene Kredite, um mehr Geld zu verdienen. Dies führt zu einer Kettenreaktion steigender Zinssätze für alle aktuellen Emissionen von Schuldtiteln wie Aktien, Anleihen und Bankeinlagen. Das bedeutet, dass frühere Emissionen von Schuldtiteln zu einem niedrigeren Zinssatz als heute weniger attraktiv werden und ihre Preise sinken.

Wenn es der Wirtschaft schlecht geht und infolgedessen die Wertpapierindizes fallen, senkt die Zentralbank den Zinssatz, um eine Konkurswelle zu verhindern, die mit der übermäßigen Schuldenlast der Unternehmen in der Krise einhergehen würde, wenn diese nicht in der Lage sind, ihre Schulden zu den bisherigen Zinssätzen zu bezahlen. Dies bedeutet, dass frühere Emissionen von Schuldtiteln zu einem höheren Zinssatz als heute attraktiver werden und ihre Preise steigen.

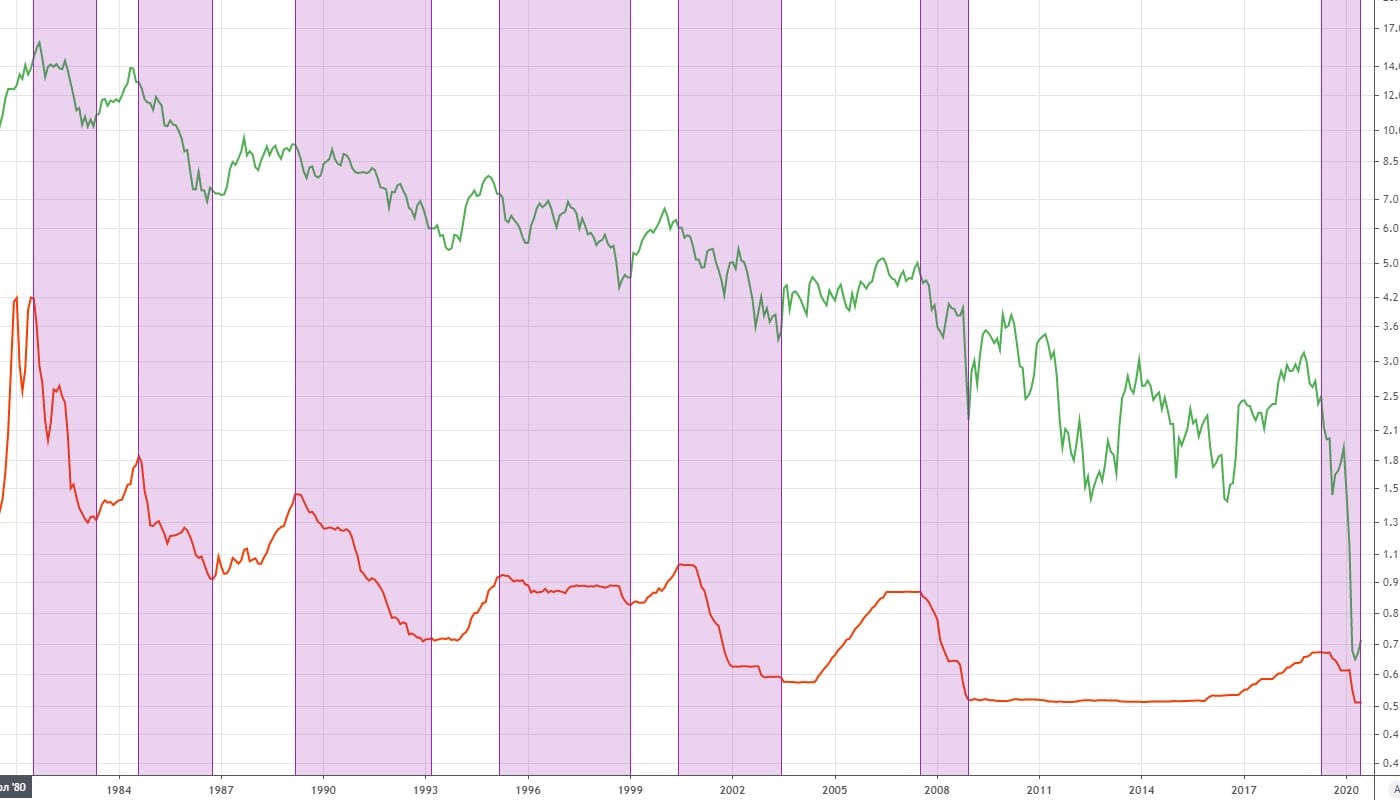

Schauen wir uns die Grafik zur Dynamik der Zinssätze der US-Notenbank im Vergleich zur Dynamik des S&P500 an:

Abb. 1: Der Zinssatz der US-Notenbank (orange) im Vergleich zur Dynamik des S&P500 (grün)

Wie Sie in Abb. 1 sehen können, beginnt die Federal Reserve im Falle einer Rezession und einer Reaktion darauf in Form eines raschen Rückgangs des S&P500-Index mit einer Zinssenkung zu reagieren, um Kredite umzustrukturieren und den Kreditdruck auf die Unternehmen zu verringern. Und das funktioniert wirklich, denn die Markterholung erfolgt recht schnell, nachdem der Zinssatz auf das erforderliche Niveau gesenkt wurde.

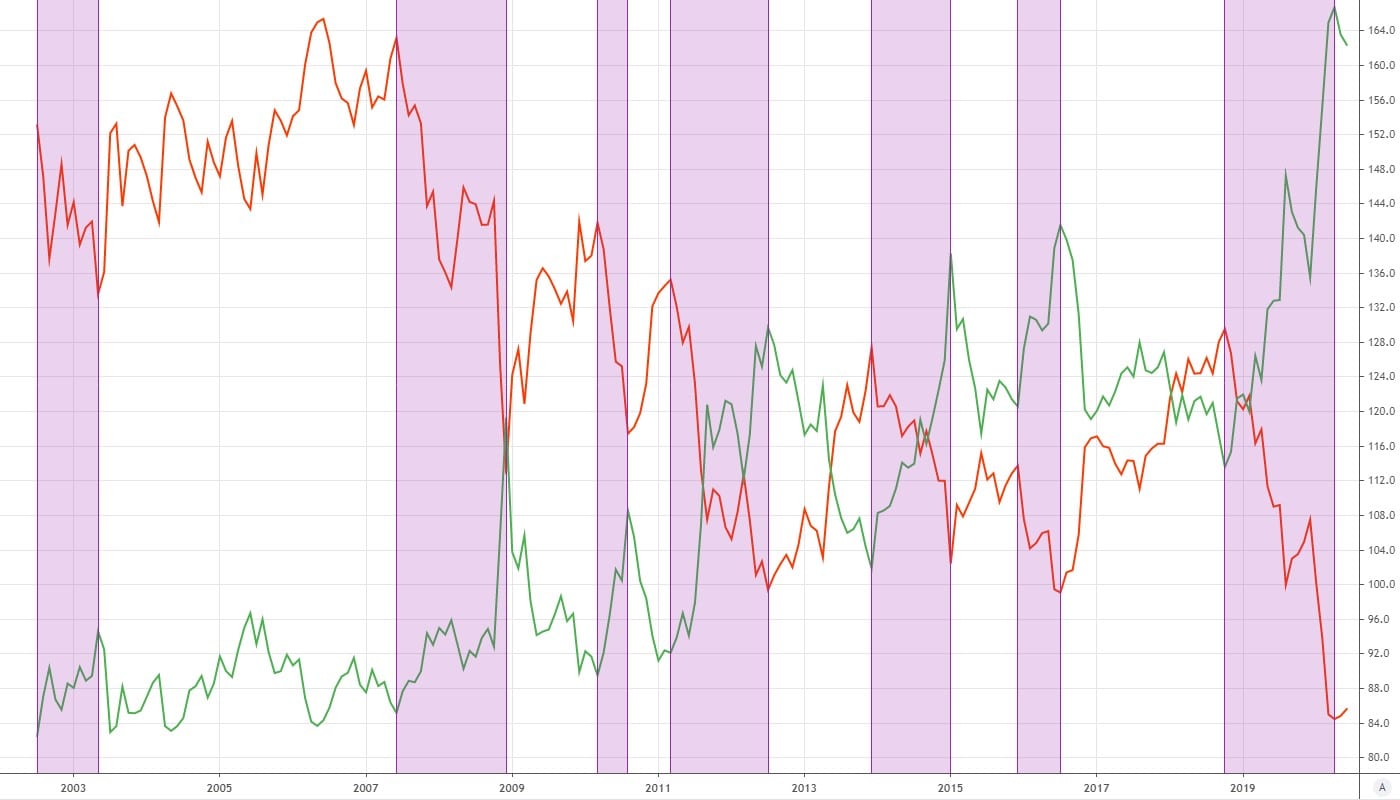

Und nun wollen wir sehen, wie der Zinssatz für US-Staatsanleihen auf die Senkung und Anhebung des Leitzinses der US-Notenbank reagiert:

Abb. 2: Zinssatz der US-Notenbank (orange) versus Zinssatz 10-jähriger US-Staatsanleihen (grün)

Die Zinssätze von Schuldtiteln sind stark mit dem Verhalten des Leitzinses der Federal Reserve korreliert (Abb. 2). Ich bin sicher, dass Sie mehr als einmal beobachtet haben, dass während der Krise die Zinssätze für Bankeinlagen sinken. Ungefähr dasselbe passiert bei allen anderen Instrumenten mit einem festen Zinssatz.

Sehen wir uns nun an, wie der Paketpreis vergangener Emissionen der US-Staatsanleihen auf eine Erhöhung oder Senkung ihres Zinssatzes reagiert:

Abb. 3: Kurs des ETF TLT (grün) im Vergleich zu den Sätzen 10-jähriger US-Staatsanleihen (orange)

Wir sehen eine sehr starke negative Korrelation (Abb. 3): Die Zinssätze sind gesunken und der Wert der im Umlauf befindlichen Anleihen hat zugenommen. Dies lässt sich an einem sehr einfachen Beispiel erklären:

Wir kauften eine Anleihe zu einem Zinssatz von 5% bei einer Rückzahlung in 10 Jahren. Ein Jahr später wurde der Zinssatz erhöht, und jetzt geben sie Anleihen zu einem Zinssatz von 10% aus. Natürlich wollen wir jährlich 10% und nicht 5%, deshalb müssen wir die aktuelle Anleihe verkaufen, um die derzeit emittierte zu 10% zu kaufen.

Aber niemand will unsere Anleihe mit einer Rendite von 5 % von uns kaufen, wenn man jetzt woanders eine Anleihe mit einer Rendite von 10 % kaufen kann. Dementsprechend müssen wir einen großen Abschlag auf unsere Anleihe gewähren. Ein so großer Abschlag, dass es für uns sinnlos wäre, unsere Anleihe zu verkaufen. Wir würden so viel verlieren, wie wir durch die Ersetzung der Anleihe gewinnen würden. Mit anderen Worten, wenn der Zinssatz steigt, wird unsere Anleihe, die zu dem zuvor niedrigen Zinssatz ausgegeben wurde, billiger.

Wenn der Anleihezinssatz im nächsten Jahr wieder auf 5 % sinkt, müssen wir auf unsere Anleihe mit 5 % keinen Abschlag geben, denn die aktuellen Anleiheemissionen, die NICHT bei uns gekauft werden können, sind in Bezug auf die Rendite unserer Anleihe in keiner Weise überlegen. Aber die letztjährige Anleihe, die zu 10% emittiert wurde, ist an einen Kursanstieg gebunden. Und da es solche hochverzinslichen Anleihen nicht mehr gibt, wird sie auch niemand mehr billig verkaufen – nur viel teurer als die Kurse des letzten Jahres. Mit anderen Worten, wenn der Zinssatz sinkt, wird unsere Anleihe, die zum vorherigen hohen Zinssatz ausgegeben wurde, teurer.

Dieses vereinfachte Beispiel erklärt die negative Korrelation zwischen dem Preis der ausgegebenen Anleihen und dem aktuellen Zinssatz für ihre Neuemissionen.

Unternehmensanleihen als Alternative zu Staatsanleihen

Neben den US-Staatsanleihen gibt es auch Unternehmensanleihen. Auch sie sind ein festverzinsliches Instrument. Theoretisch sollten sie in ähnlicher Weise auf die Erhöhung oder Senkung des Zinssatzes reagieren, aber in der Praxis ist dies bei weitem nicht der Fall. Wir werden nun untersuchen, warum Unternehmensanleihen für unser Anlageportfolio nicht geeignet sind und wie sie sich auf statistischer und fundamentaler Ebene von den US-Staatsanleihen unterscheiden.

Warum Unternehmensanleihen für uns nicht geeignet sind:

Vereinfacht gesagt, entstehen Unternehmenseinkommen im Gegensatz zu Staatseinnahmen nicht durch kontinuierliche Steuereinnahmen. Außerdem kann der Staat im Falle eines Zahlungsausfalls einfach eine große Geldsumme drucken und seine Schulden durch Inflation tilgen. Unternehmen haben jedoch keine solche Möglichkeit. Daher haben nichtstaatliche Anleihen während einer Rezession ein hohes Risiko des Zahlungsausfalls und der nachfolgenden Nichtzahlung des Geldes auf die Anleihen. All dies führt dazu, dass Unternehmensanleihen während der Krise fallen und uns nicht die notwendige negative Korrelation mit dem Markt geben.

Betrachten wir „Junk (Schrott)“, unzuverlässige Anleihen, als Beispiel für eine verstärkte Korrelation mit dem S&P500:

Abb. 4: ETFs auf unzuverlässige Unternehmensanleihen HYG (rot) und SPY (blau)

Aufgrund des erhöhten Ausfallrisikos, das während der Rezession ansteigt, können uns unzuverlässige Anleihen keine negative Korrelation mit dem S&P500 (Abb. 4, roter Kasten) bei seinen Kursverlusten (Abb. 4, schwarze Kästen) liefern. Diese Art von Anleihen macht für unser Portfolio absolut keinen Sinn, da sie sich fast identisch zu gewöhnlichen Wertpapieren verhält.

Aber was ist, wenn wir qualitativ hochwertige Unternehmensanleihen nehmen?

Abb. 5: Unternehmensanleihen hoher Qualität LQD (rot) und SPY (blau)

Obwohl der ETF von hochqualitativen LQD-Anleihen weniger fällt und weniger mit dem Markt korreliert, weist er dennoch eine positive Korrelation mit dem S&P500 auf (Abb. 5, roter Kasten). Unabhängig davon, wie zuverlässig Unternehmensanleihen sind, steigt ihr Ausfallrisiko während einer Rezession immer noch an. Sie sind auch nicht in der Lage, uns eine qualitative negative Korrelation mit dem Markt bei tiefen Kursverlusten zu liefern, was unser Portfolio stabilisieren wird.

Nun wollen wir sehen, wie die US-Staatsanleihen auf die Senkung der Zinssätze bei Marktrückgängen reagieren:

Abb. 6: US-Schatzanleihen mit einer Laufzeit von mehr als 20 Jahren ETF TLT (rot) und SPY (blau)

Eine ganz andere Sache! Als qualitativ hochwertiges Instrument mit einem verschwindend geringen Ausfallrisiko in einer Krise reagiert es mit voller Kraft auf Zinssenkungen. Dadurch haben wir eine negative Korrelation mit dem Markt in seinen Rückgängen (Abb. 6, roter Kasten). Das ist genau das, was wir brauchen, um ein ausgewogenes und sicheres Portfolio zu schaffen.

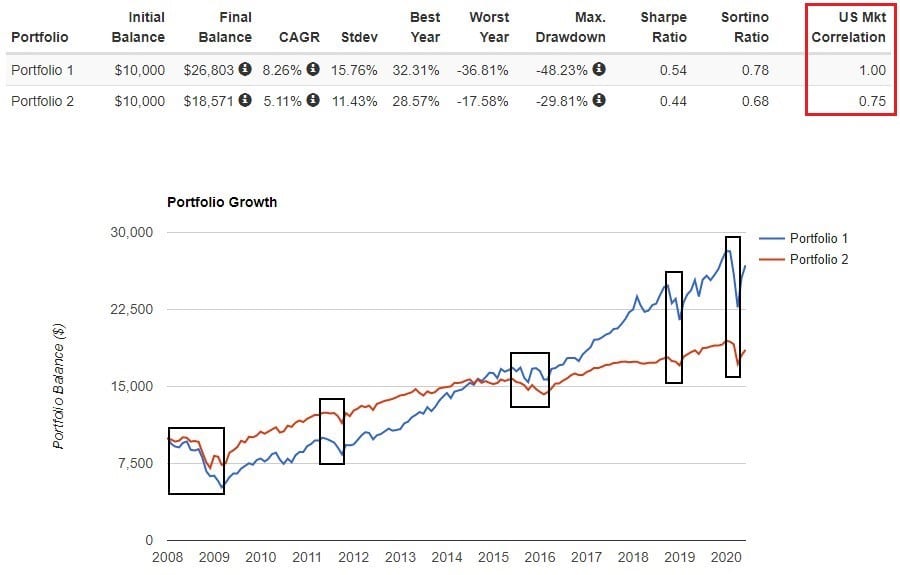

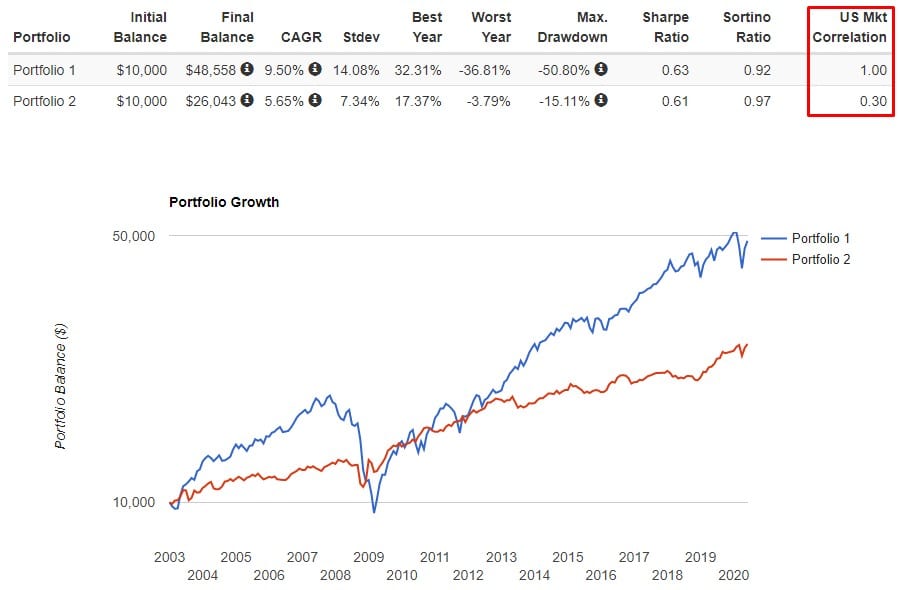

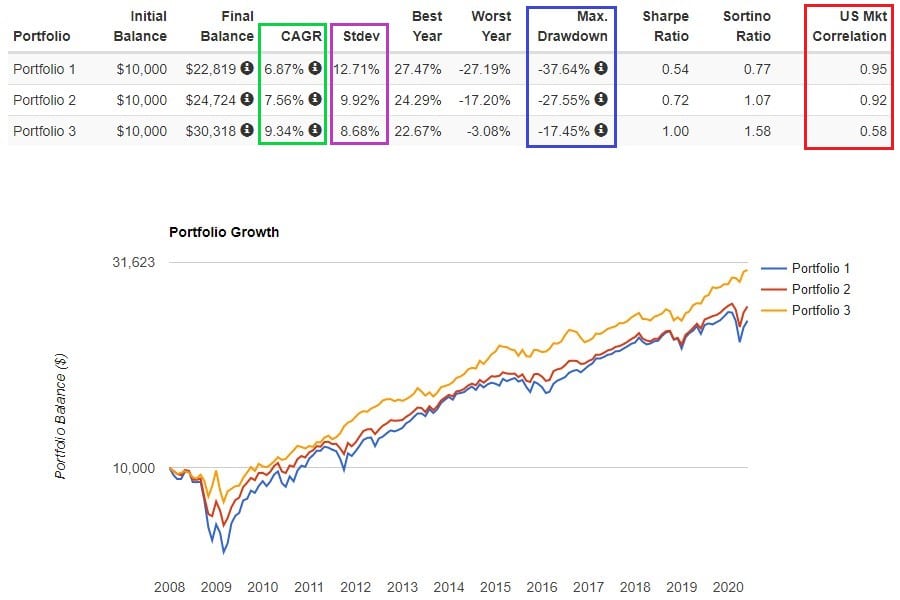

Vergleichen wir Portfolios verschiedener Anleihearten und den S&P500 in einem Verhältnis von 50 % zu 50 %, um die Auswirkungen der einzelnen Anleihearten auf das Portfolio besser zu verstehen:

Abb. 7: HYG+SPY (blau), LQD+SPY (rot), TLT+SPY (orange)

Wie Sie sehen können, gibt uns nur die Qualität der US-Staatsanleihen genau das, was unser Portfolio braucht – eine möglichst geringe Korrelation mit dem Markt (Abb. 7, roter Kasten). Das Portfolio hat die geringste Standardabweichung(Abb. 7, violetter Kasten), den geringsten maximalen Drawdown (Abb. 7, blauer Kasten) und die höchste Rendite (Abb. 7, grüner Kasten)!

Lassen Sie uns die Performance von Portfolios auf der Grundlage der eSharpe- und CALMAR-Kennzahlen vergleichen, die wir bereits aus den vorangegangenen Artikeln kennen:

HYG+SPY- 6.87 / 12.71 = 0.54 eSharpe und 6.87 / 37.64 = 0.18 CALMAR

LQD+SPY – 7,56 / 9,92 = 0,76 eSharpe und 7,56 / 27,55 = 0,27 CALMAR

TLT+SPY – 9.34 / 8.68 = 1.07 eSharpe und 9.34 / 17.45 = 0.53 CALMAR

Das TLT + SPY-Portfolio [50%+50%] übertrifft die qualitativ schlechteren Portfolios in Bezug auf Risiken und Erträge bei weitem, indem es das „Wunder der geringsten Korrelationen“ (Hyperlink) unter Verwendung der geringstmöglichen Korrelation der US-Staatsanleihen zum Markt umsetzt. Jetzt wissen Sie genau, welche Anleihen Sie in Ihr Portfolio aufnehmen müssen, um dessen Effizienz zu maximieren und die Risiken zu minimieren.

Ich wünsche noch einen wunderschönen Tag

Wir sehen uns in den folgenden Artikeln!

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!