Handelssystem von Larry Williams S&P500 Mini Future Teil 2

Diese Woche machen wir weiter mit einem einfachen Handelssystem für den S&P500 Future.

» Das ist Teil 2, Teil 1 findet man hier

Wie letzte Woche angekündigt, wollen wir als Nächstes einen einfachen Vorfilter einbauen um die Parameter des Handelssystems zu verbessern. Insbesondere waren wir mit dem DrawDown von knapp -11.362$ nicht ganz zufrieden.

Vorfilter

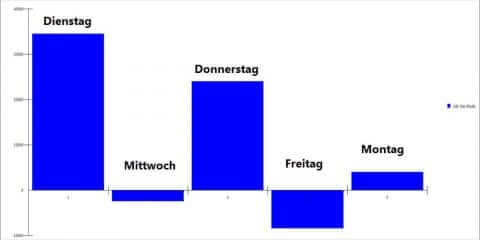

Wer die Arbeit von Larry Williams verfolgt, der kennt sicherlich einen seiner liebsten Vorfilter – einige von Euch haben es schon geahnt, es geht um den Wochentag. Nicht jeder Wochentag ist gleich, das merken wir in unserem Leben auch- wir sind am Freitag besser gelaunt als am Montag, am Sonntag mehr entspannt als am Samstag und am Mittwoch Mittag ist uns alles sch…egal 🙂 Genau so funktioniert es auch an der Börse. Machen wir eine einfache Auswertung, um zu sehen wie sich die Gewinne in Abhängigkeit vom Wochentag verteilen. Dabei gehen wir folgendermaßen vor: wir kaufen jeden Tag zur Eröffnung und verkaufen zum Schluss. Im Bild 1 sind die Erträge, aufgeteilt nach Wochentagen, als Balkendiagram dargestellt. Demnach verdient man mit Long-Trades am Dienstag am besten und am Freitag am schlechtesten.

Auf die Bilder klicken zum Zoomen ?

Bild 1

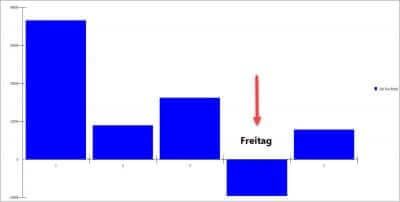

Da unser Handelssystem nur Long handelt, wäre es doch möglich, dass der Handel am Freitag unsere Kapitalkurve negativ beeinflusst. Wir machen eine Auswertung um dies zu überprüfen. Dabei gehen wir wie folgt vor: wir kaufen nach den Regeln des Handelssystem, siehe Teil 1. Im Bild 2 sind die Erträge ,aufgeteilt nach Wochentag, als Balkendiagramm dargestellt. Wir sehen: unsere Annahme, dass der Freitag unsere Kapitalkuve negativ beeinflussen könnte, bestätigt sich.

Bild 2

Handel

Jetzt möchten wir sehen, wie die Kennzahlen des Handelssystem aussehen, wenn wir am Freitag nicht handeln. Ich glaube jeder von euch würde sich auf ein langes Wochenende freuen.

Im Bild 3 sehen wir die Kapitalkurve ohne den Freitag. Sie sieht viel glatter aus.

Bild 3

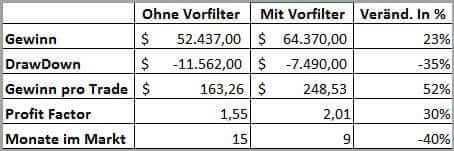

Schauen wir uns jetzt die Kennzahlen an. Im Bild 4 sind die Kennzahlen des Handelssystem mit Vorfilter dargestellt.

Bild 4

Um den Unterschied besser zu sehen schauen wir uns einige wichtigen Kennzahlen im Vergleich an.

Wie man im Bild 5 erkennen kann, haben sich alle Kennzahlen stark verbessert. Wir sind 40% weniger im Markt bei 30% mehr Gewinn und 35% geringerem DrawDown. Unsere Meinung nach ist das ein super Ergebnis.

Bild 5

Mit dem Ergebnis sind zwar zufrieden, aber das System arbeitet noch ohne Stop Loss. Der Verlust ist zwar auf Tagesrange begrenzt, dennoch geht aus der Statistik hervor, dass der max. Verlust 4.605$ betragen kann. Erstens: nicht alle werden so einen Verlust psychisch verkraften können — und zweitens: Larry handelt immer mit einem Stop!

Im Bild 6 ist eine Auswertung des StopLoss zu sehen. Wir haben eine Range von 500$ bis 3000$ ausgewertet und haben festgestellt, das statistisch gesehen in der Vergangenheit der Stop von 2.200$ der Beste war.

Bild 6

Schauen wir uns die Ergebnisse im Vergleich mit einem StopLoss an.

Bild 7

Wir haben eine minimale Verbesserung, aber die wichtigste Verbesserung ist ein beruhigendes Gefühl — weil man weiß, dass man dank StopLoss max. 2.200$ pro Trade verlieren kann.

Unser Handelssystem ist jetzt fertig. Wir fassen die Handelsregeln nochmal zusammen:

Die Regeln:

Markt: S&P500 Future Electronic Session

Zeiteinheit: Tageskerzen (Settlement Close)

Handelsrichtung: Nur Long

%R Parameter: 2 Tage

Entry Regel: Wenn am Ende des Tages %R < 15 ist, dann kaufen wir am nächsten Tag zur Eröffnung an allen Tagen außer am Freitag.

Exit Regel: Exit am Ende des Tages oder per Stoploss (2.200$)

Gebühren und Slippage: 30$ pro gehandelten Kontrakt

Wir hoffen dieser Artikel war für euch eine Bereicherung und hat euch auf dem Weg zum profitablen Trading ein Stück weiter gebracht- denn genau das war unser Ziel.

Wir wünschen euch eine gute Tradingwoche!

Bleibt fit, gesund und gut gelaunt 🙂

Mit besten Grüßen

#maxschulz

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!