Neue Rally im Energy Sektor?

Hinweis: Bitte beachte unseren Nachtrag vom 20.03.2023 zur aktuellsten Entwicklung auf dem Rohölmarkt. Du liest ihn am Ende des Artikels.

Die Gründe, warum sich traditionelle Energieträger erholen werden

Wird sich der zuletzt arg gebeutelte Preis des Rohöls erholen und eine neue Fahrt nach oben antreten? Wir meinen JA! Lies die Argumente, die für eine neue Rally in diesem wichtigen Energieträger sprechen.

Wir haben das Ganze nochmal in einem Video zusammengefasst. Du findest es am Ende des Beitrags.

Geh direkt zum videoDer Preis des Rohöls - und die davon abhängigen Energie Rohstoffe - blickt in den letzten 1½-2 Jahren auf eine Achterbahnfahrt zurück, wie wir sie seit dem Ausbruch der sogenannten „Corona-Pandemie“ nicht mehr sahen.

Am 24.2.2022 marschierten russische Truppen in der Ost-Ukraine ein. In der Folge explodierten etliche Rohstoffpreise im Agrarbereich und auch im Energiesektor.

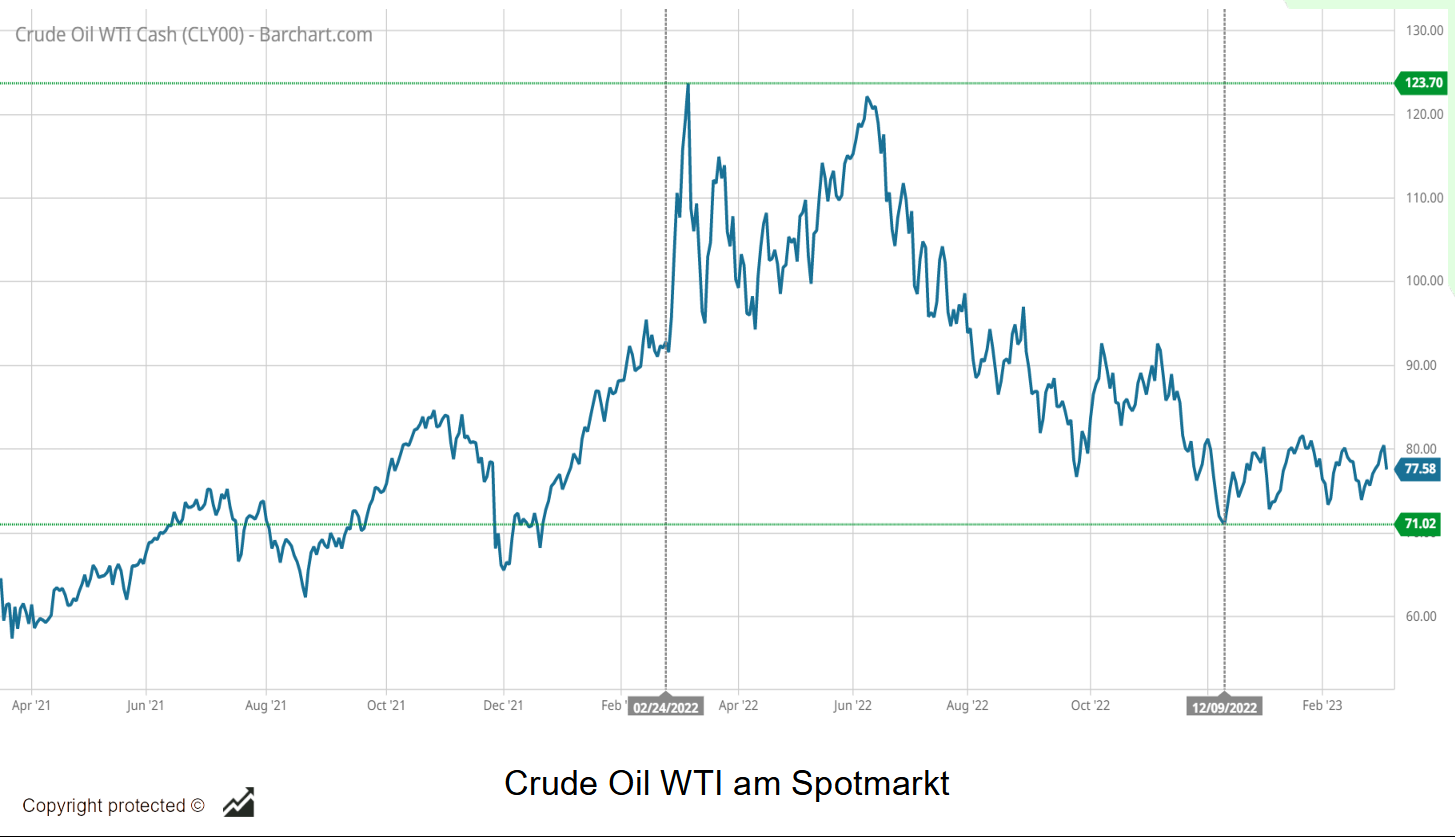

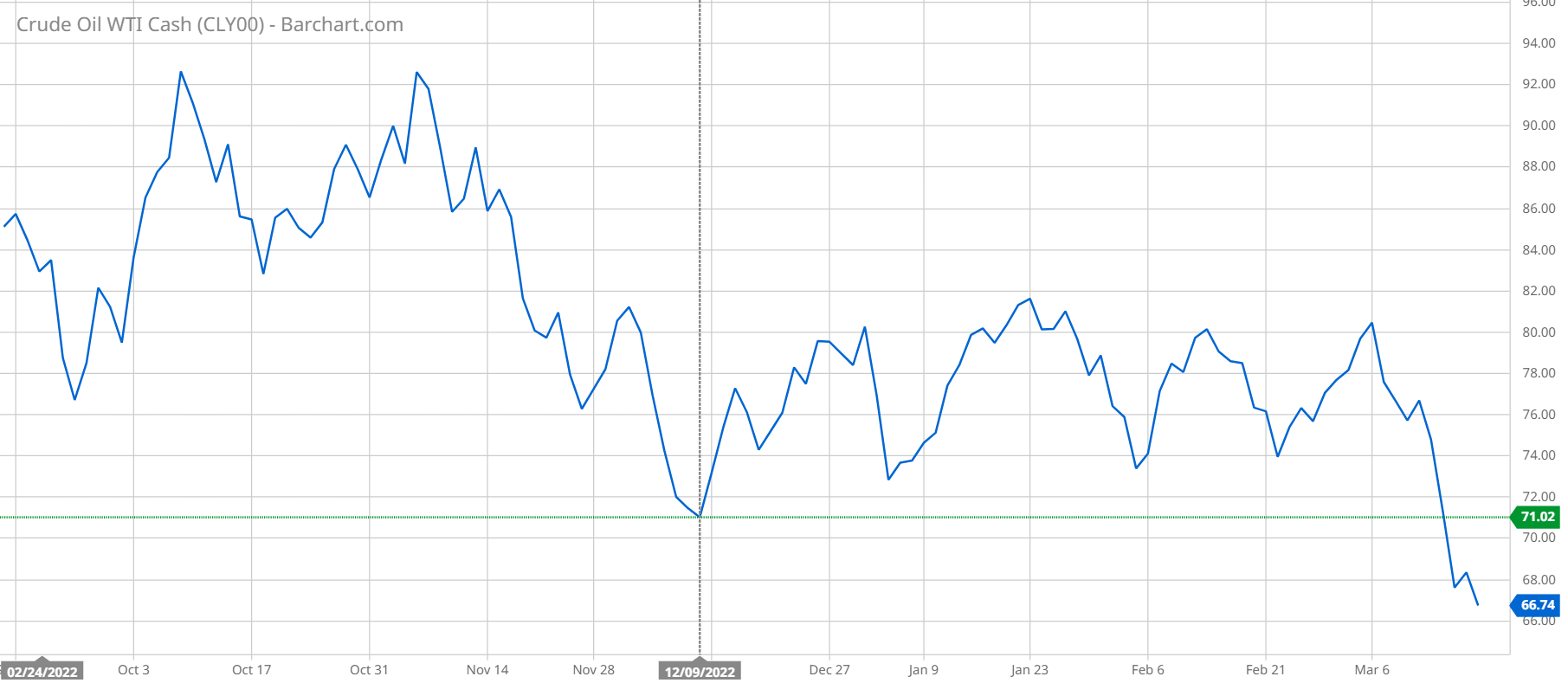

Abb.1: Der Preisverlauf des Rohöls WTI am Cash- (Spot-) markt

Die Folie zeigt die Preisentwicklung des Rohöls WTI am Cash-Markt. Am 08.03.2022 wurde ein Höchststand mit 123.70$ je Gallone erzielt. Das ist der zweithöchste Preis seit dem All Time High am 11.07.2008 bei 147.27$.

Der Preis fiel dann, bis er am 09.12.2022 einen Tiefstand bei 70.08$/Gallone erreichte. Auf diesem Niveau bewegte er sich zuletzt fast ein Jahr früher, am 20.12.2021.

Die selbe Entwicklung macht der Crude Oil Futures mit. Hier der Continuous Contract, nicht backadjustiert des CL über den Zeitraum vom 2 Jahren.

Abb.2: Der Rohöl-Future CL – continuous Contract, 2 Jahre, Daily Chart, nicht backadjustiert

Dabei muss EINES aber ganz klar herausgestellt werden:

An den Ölmärkten hat die Preisexplosion einen anderen Hintergrund als an den Getreidemärkten. Der Preisanstieg bei Weizen und Mais war auf zunächst sehr reale Ängste einer möglichen Angebotsverknappung zurückzuführen. Die Ukraine ist ein durchaus gewichtiger Produzent dieser Rohstoffe.

Nun ist Russland zwar auch ein wichtiger Ölproduzent und Handelspartner aller Regionen der Erde (Nr. 2 hinter den USA mit 12,7% Anteil an der globalen Förderung).

Der Preisanstieg hatte jetzt auch mit einer Angebotsverknappung zu tun, allerdings aus anderen Gründen: Sehr schnell reagierten die westlichen Nationen und boykottierten Russland. Angekündigte und z.T. schnell durchgesetzte Sanktionen trieben den Ölpreis daher zunächst nach oben.

Wie entwickelten sich die Preise der Rohöl-Derivate?

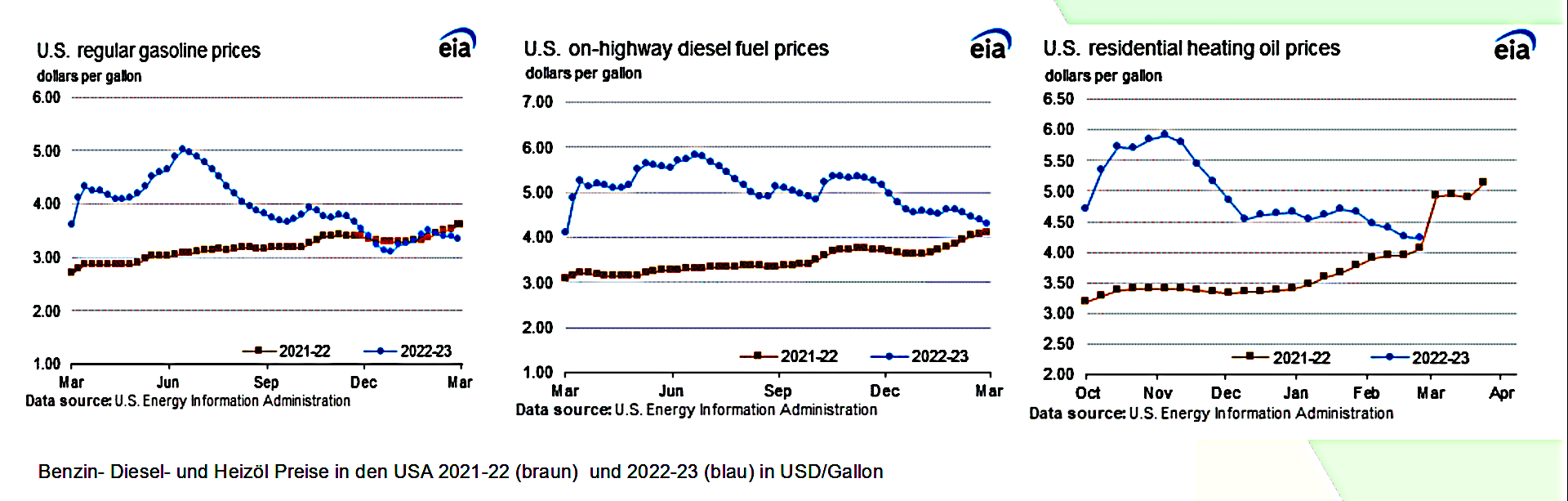

Schauen wir uns die Preisentwicklung der drei wichtigsten Rohöl Derivate in den Vereinigten Staaten an:

Abb.3: Benzin- Diesel- und Heizöl Preise in den USA 2021-22 (braun) und 2022-23 (blau) in USD/Gallon

Wir sehen die “Retail” Preise, also die Preise für den Endverbraucher für Normalbenzin, Diesel und Heizöl. Die braune Linie zeigt den Preisverlauf im Jahr 2021-22, die blaue Linie den interessanten Verlauf der letzten 12 Monate 2022-23.

Man erkennt auch hier den immensen Preisanstieg im März/April des letzten Jahres. Dann das kontinuierliche Absinken, so dass der Benzinpreis augenblicklich sogar unter dem des Vorjahres liegt.

Worin liegen die Gründe für diesen Preisverfall?

Der Rückgang der Preise hat vor allem zwei Gründe:

① Schwächere Nachfrage am Markt.

Das alte Gesetz vom Zusammenhang zwischen Preis, Angebot und Nachfrage gilt auch für die Ölmärkte. Die explodierenden Preise in Folge des Ukraine-Konflikts haben zu einer schwächeren Nachfrage weltweit geführt.

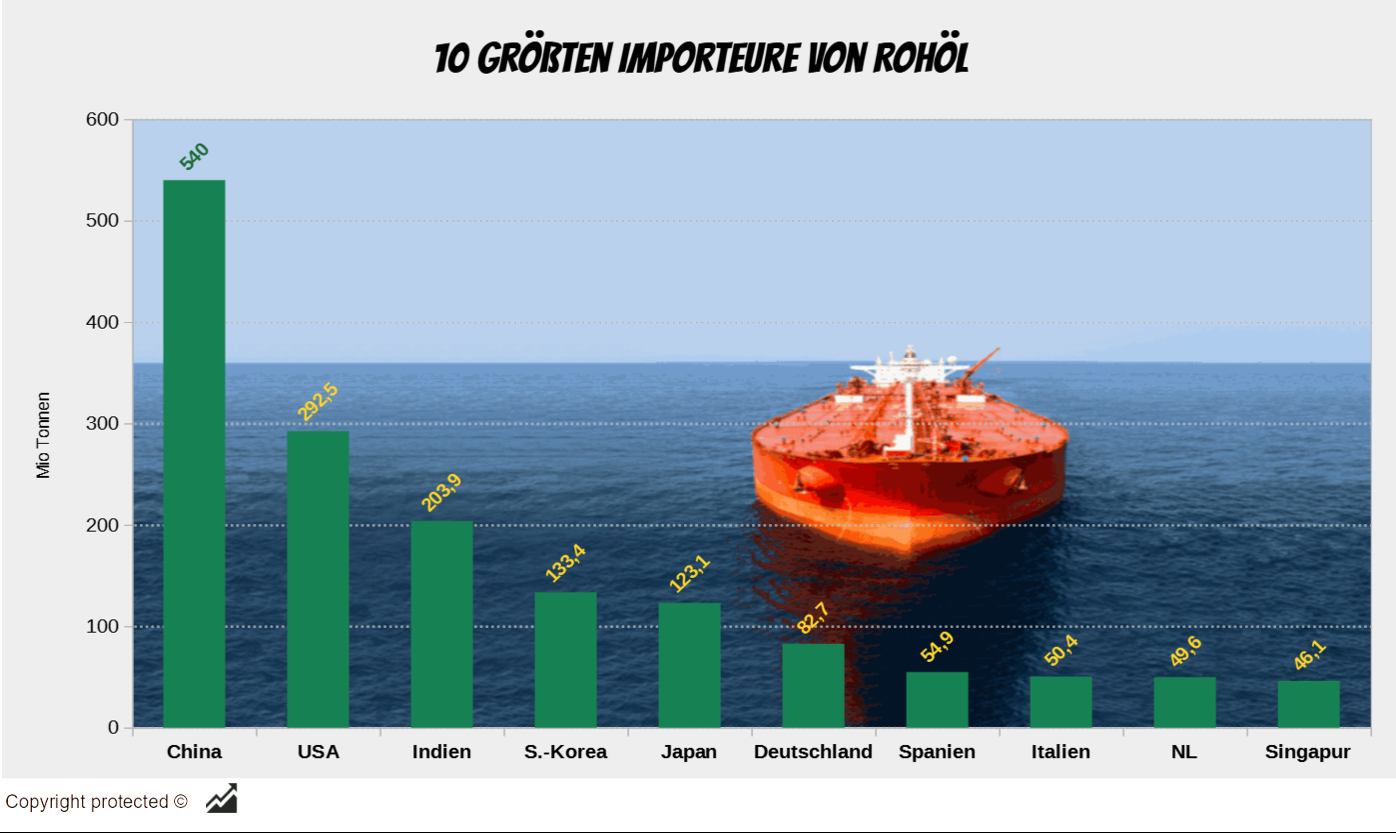

Hinzu kommt noch: der Ölimporteur Nr. 1 weltweit, China, hatte aufgrund seiner Covid-Politik seine Wirtschaft radikal heruntergefahren.

Abb.4: Die wichtigsten Ölimporteure 2021

② Die massiven Verkäufe von ÖL aus der Strategischen Reserve (SPR) der USA

Die Strategic Petroleum Reserve SPR, der weltweit größte Vorrat an Rohöl für Notfälle, wurde in den 1970er Jahren eingerichtet, um die Auswirkungen eines unerwarteten Rückgangs der Ölversorgung abzufedern.

An vier Standorten entlang des Golfs von Mexiko sollen bis zu 714 Millionen Barrel Rohöl (ca. 113,5 Milliarden Liter) in riesigen unterirdischen Salzkavernen eingelagert werden.

Näheres zur SPR und wichtige Hintergrundinformationen findest die in unserem telegram-Artikel “SPR - die 'Strategic Petroleum Reserve'” hier: https://telegra.ph/SPR---die-Strategic-Petrol-Reserve-10-28

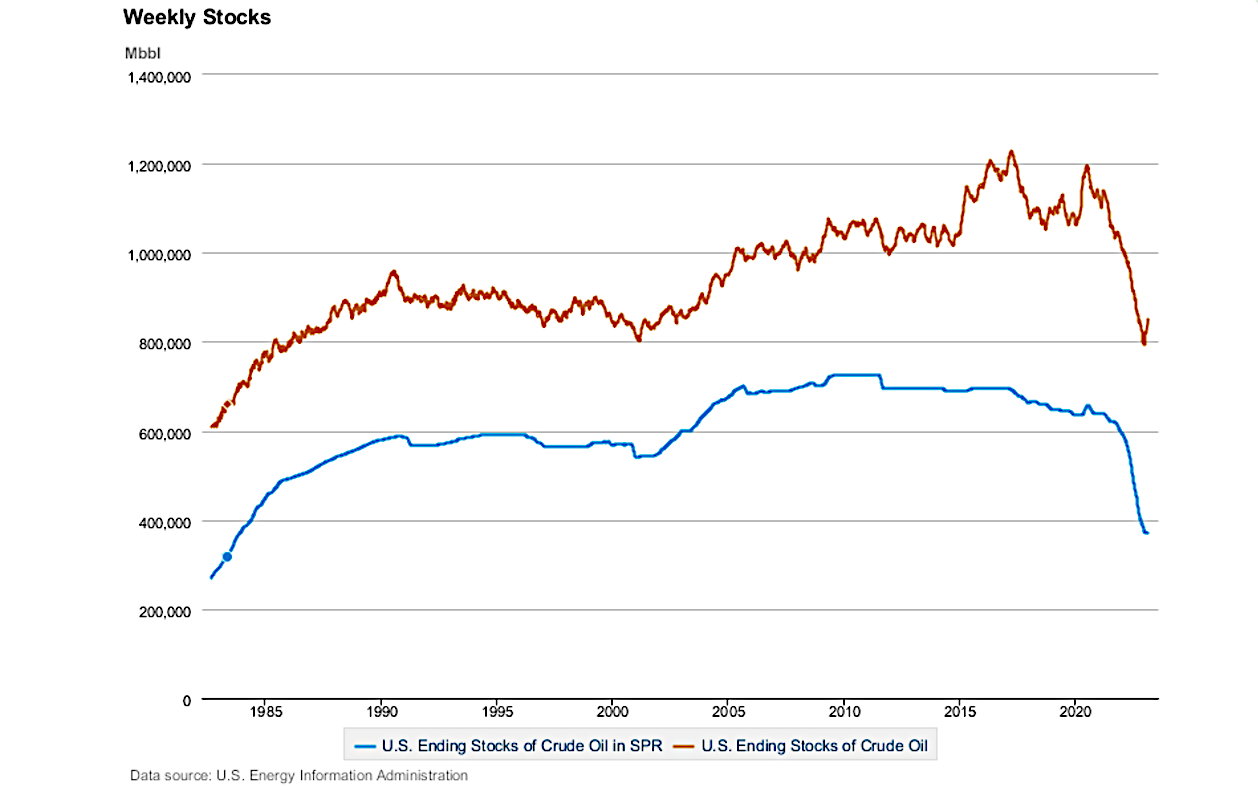

Die SPR-Rohölvorräte gehen seit Jahren zurück, vor allem aufgrund von genehmigten Entnahmen durch Gesetzesentwürfe in den Vorjahren.

Abb.5: Die gesamten Crude Oil Vorräte der USA (oben, braune Linie) und die Bestände im SPR (blaue Linie)

Seit Januar diese Jahres lagern im SPR 371,5 Mio. Barrel, die Lager sind also zur Hälfte leer. Die SPR hat damit den niedrigsten Stand seit Dezember 1983 erreicht.

Wie geht es weiter? CL gewinnt an Fahrt — die Gründe

Der Preis von Crude Oil bewegt sich seit Dezember 2022 in einer Range zwischen etwa 72 und 82 USD/Barrel.

Die Range verengt sich zur Keilform, irgendwann wird der Preis ausbrechen. Und dieser Ausbruch könnte immens werden. Nur in welche Richtung findet er statt.

Warum wir - und mit uns noch viele Andere - denken, dass der Preis die Range nach oben verlässt, will ich anhand einiger Hinweise aufzeigen.

► 1 SPR Ausgleich

Die SPR “trocknet aus”, wie manche Stellen in den USA verlautbaren lassen. Der Präsident der “Independent Petroleum Association of America IPAA” sagt dazu beispielweise:

„Wir lehnen die Verwendung von Ölvorräten zur Beeinflussung der Benzinpreise entschieden ab. Markteingriffe machen uns alle angreifbarer und sind kontraproduktiv für langfristige Anpassungen am Markt.

Eine bessere Lösung besteht darin, Amerikas Führungsrolle bei der Erdgas- und Ölförderung zu stärken, nicht zu ersticken oder zu unterbinden.“

Diese Aussage stammt übrigens aus dem Jahr 2021, ist also eine bereits länger erhobene Forderung.

Auch die Republikaner im Repräsentantenhaus haben SPR-Verkäufe als politisch motiviert abgelehnt. Sie haben einen Gesetzesentwurf eingebracht, der neue SPR-Verkäufe verhindern soll.

Stopp der Verkäufe und Auffüllung der SPR entziehen dem Markt ein wichtiges Mittel, den Preis künstlich niedrig zu halten.

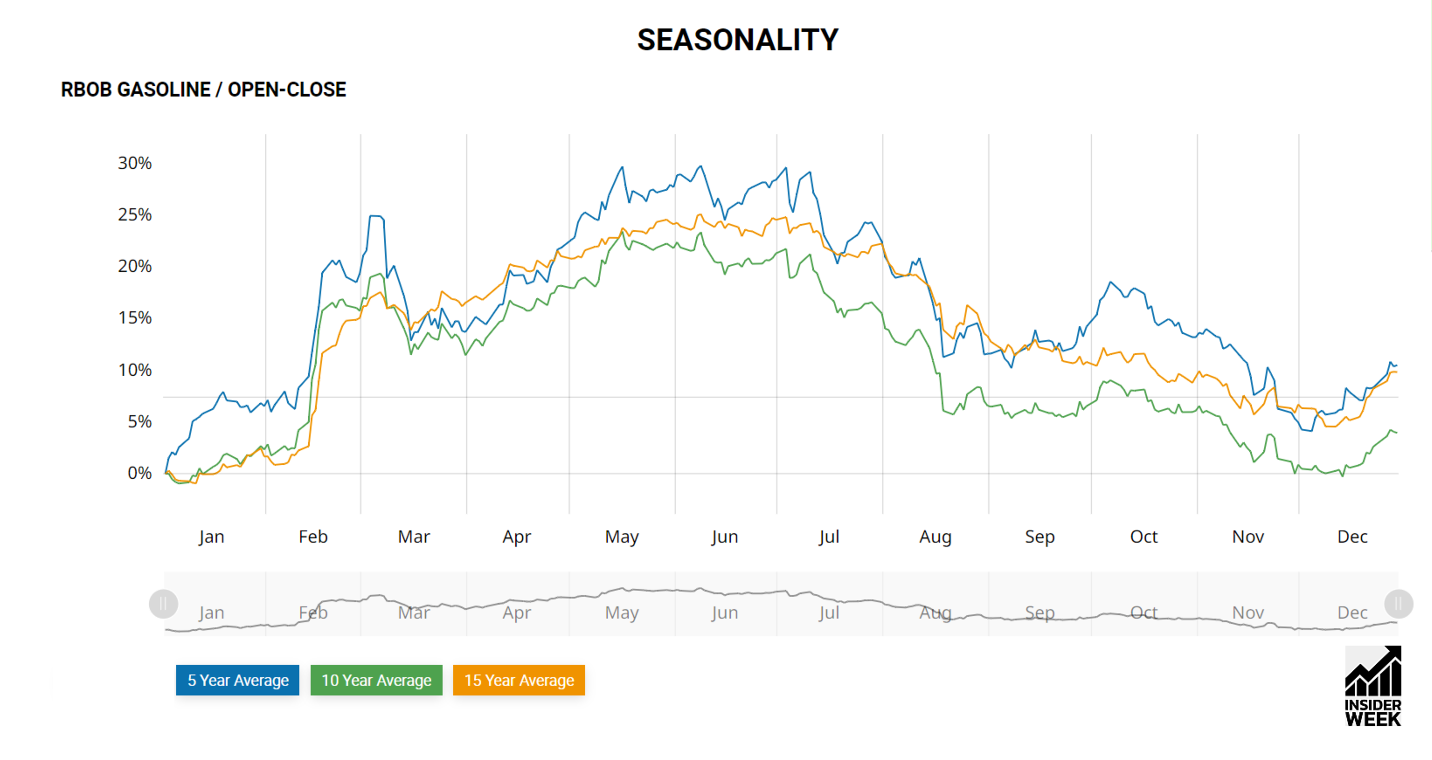

► 2 Saisonalität

Benzin ist das am weitesten verbreitete Rohölprodukt, und die Spitzennachfrage besteht im Frühjahr und Sommer, wenn die Autofahrer wieder mehr Kilometer zurücklegen.

Mit dem Beginn der „Fahrsaison“ Mitte Februar stehen die Chancen für einen Anstieg der Benzinnachfrage und höhere Preise gut. Und Rohöl ist die wichtigste Zutat für die Verarbeitung von Benzin.

Der folgende Chart zeigt den saisonalen Verlauf der Preise im Gasoline, gemittelt über 5, 10 und 15 Jahren.

Abb.6: Seasonality im Future des Gasolines

► 3 Nachfrage aus China

Nach dem Ende der “Null-Covid-Politik” befindet sic Chinas Wirtschaft wieder im im Aufwärtstrend.

Das Statistikamt in Peking teilte mit, der Einkaufsmanagerindex der Industrie (PMI) stieg im Februar von 50,1 auf 52,6. Damit er PMI deutlich die Prognose etlicher Analysten und stieg auf den höchsten Wert seit April 2012.

China wird seine Rolle als weltweit größter Ölimporteur wieder aufnehmen.

Die Internationale Energie-Agentur IEA rechnet mit einer erhöhten Nachfrage aus China nach Energieträgern und prognostiziert daher auch höhere Preise.

Abb.7: Aussage des Konzernchefs des größten Ölkonzerns der Welt

Der Chef des größten Ölkonzerns der Welt, Saudi Aramco, Amin Nasser gestand in einem Interview mit dem US-Fernsehsender "CNBC", dass er sich Sorgen um die globale Rohölversorgung mache. Er befürchtet, dass es nicht genug freie Kapazitäten gebe, um mit der Öffnung Chinas und der Erholung des Luftfahrtsektors gleichzeitig fertig zu werden.

► 4 "Grüne Energie"

Trotz aller schönen Träume einer emissionsfreien Weltwirtschaft:

- Die Abhängigkeit der USA und der Weltwirtschaft von fossilen Brennstoffen begünstigt die Ölgesellschaften und wird auch in nächster Zukunft den Ölpreis bestimmen

Die führenden Regierungen der Welt haben jedoch die Vision von “Null-Emission” und dem völligen Verzicht auf fossile Brennstoffe. Die unmittelbare Folge hiervon:

- Staatliche Gelder für Exploration, Entwicklung und Förderung werden gestrichen.

- Finanzinstitute werden bei der Kreditvergabe immer zurückhaltender. Sie fördern eine Hinwendung zu grüner Energie und der Abkehr von Kohlenwasserstoffen.

Die Konzerne müssen sparen, sie reduzieren ihre Investitionen in die Exploration und Erschließung neuer Fördergebiete. Dadurch wird die Angebotssituation auf dem Rohölmarkt weiter verschärft, und die Konzerne, denen der Geldhahn zugedreht wird, werden ihre Kosten stärker auf den Preis umlegen.

► 5 Macht der OPEC nimmt zu

Ein weiterer Faktor in der Frage künftiger Preisentwicklung:

Die Konzentration auf "Grüne Energie" in den Industrienationen bei gleichzeitiger weiterer Abhängigkeit weltweit stärkt die Macht der Länder, die sich seit Jahrzehnten ausschließlich auf die Ölversorgung spezialisierten: die OPEC.

Der Rückzug der USA von der Spitze der Öl- und Gasförderer stärkt erneut die Macht des Kartells.

Und hier muss man berücksichtigen: Russland ist neben Saudi-Arabien der wichtigste und einflussreichste Partner. Und Russland betrachtet Unterstützer der Ukraine als unfreundlich gesinnte Nationen. Es kann (und wird) wird Öl als Druckmittel einsetzen, daraus hat die russische Führung kein Geheimnis gemacht.

Dazu kommt ein weiterer Aspekt: Die Spannungen zwischen der USA und China führen zu einer Annäherung Chinas an die OPEC. China wird als dann wichtiger OPEC-Wirtschaftspartner ebenfalls Einfluss ausüben.

Ryan Lance, Vorstandsvorsitzender von ConocoPhillips, äußerte dazu auf der “CERAWeek Energy Conference” in Houston:

"Ich denke, das ist eines der Probleme, mit denen die USA zu kämpfen haben werden - die Förderung wird wahrscheinlich später in diesem Jahrzehnt auf ein Plateau stoßen.

Das Ergebnis würde einer früheren Ära ähneln, in der die Opec einen größeren Einfluss auf die Ölmärkte hatte.

Der Marktanteil der Opec wird wahrscheinlich von heute etwa 30 Prozent auf etwa 50 Prozent steigen. Die Welt kehrt zu dem zurück, was wir in den 70er und 80er Jahren hatten, wenn wir nichts unternehmen, um diese Entwicklung zu ändern."

Diese 5 wichtigen Gründe lassen eine kommende Rally im Crude Oil Sektor als sehr wahrscheinlich erscheinen.

Schau dir jetzt unsere Zusammenfassung im Video an:

Wir werden diesen Markt in der nächsten Zeit genauestens unter die Lupe nehmen und dich über unsere Analysen und Aktionen auf dem Laufenden halten!

Nachtrag, Aktualisierung und Ausblick 20.03.2023

Der Ölpreis geht erneut “in den Keller”.

Gegen Ende der Kalenderwoche 11, also wenige Tage nach der Veröffentlichung dieses Beitrags, hat der Rohölpreis seine Range verlassen. Und zwar nach UNTEN. Die beiden Charts zeigen den Rohölpreis der beiden Sorten Brent und WTI am Spotmarkt, darunter siehst du den Crude Oil Future Mai23 — CLK23 (Stand Mo.,20.03. 16:25 MEZ):

Abb.8: Der Rohölpreis der Sorte Brent am Cashmarkt

Abb.9: Die Rohöl-Sorte WTI am Cashmarkt

Abb.10: Der Crude Oil Future Mai23 CLK23

Was ist passiert? Haben wir uns so sehr geirrt?

Ja, haben wir. In einer Hinsicht:

Der Energiesektor ist einer der volatilsten Bereiche des Marktes. Nicht nur Witterungsbedingungen und technologische Entwicklungen beeinflussen den Preis der Energierohstoffe. Auch geopolitische und finanzpolitische Ereignisse haben ihre Auswirkungen. Und eine solche bekommen wir im Moment stark zu spüren.

Die in diesem Beitrag angesprochenen fundamentalen Einflussfaktoren haben nach wie vor Gültigkeit. Chinas Rückkehr auf den Weltmarkt ist zwar noch “ein holpriger Weg”, wie die Ratingagentur S&P Global bemerkt (“China's economy is on a patchy way to recovery”). Doch die Agentur sieht die chinesische Ölnachfrage um etwa 6 % auf 15,8 Mio. b/d im Jahr 2023 ansteigen, nachdem sie im Jahr 2022 um 3 % gegenüber dem Vorjahr gesunken war. Auch der Börsenletter “MarketScreener” (https://de.marketscreener.com) schreibt in seiner aktuellen Ausgabe:

“Die aktuellsten Konjunkturdaten aus China, die Aufschluss über den Zustand der dortigen Wirtschaft in den ersten beiden Monaten des Jahres geben, zeichnen ein überwiegend positives Bild.”

Auch die anderen Aussagen bezüglich der Grünen Energie und der Rolle der OPEC treffen uneingeschränkt zu.

Doch die Weltwirtschaft steuert auf eine Krise zu. Die Notenbanken bemühen sich, die Inflation in den Griff zu bekommen - und rufen damit Rezessionsängste hervor. Und dann kommen die Nachrichten:

Abb.11: Schlagzeilen aus dem Netz

Nach dem Kollaps der kalifornischen “Silicon Valley Bank (SVB)” und der “Signature Bank” las man Neues von “Credit Suisse”:

Das 167 Jahre alte Aushängeschild der Schweiz geriet ebenfalls in Schieflage - auch wenn die Wurzeln hier wahrscheinlich sehr viel tiefer liegen (Capital: “Credit Suisse: Wie konnte das Aushängeschild der Schweiz so tief fallen?”) - und die Schweizerische Nationalbank startete eine Rettungsaktion.

Trotzdem, es ist wie es ist: in Krisenzeiten müssen alle sparen, und die Meldungen aus dem Finanzsektor schüren die die Angst vor einer Konjunkturschwäche. Jetzt gehen Risikowerte, darunter auch Erdöl, auf Talfahrt. In Phasen einer schwächelnden Konjunktur wird weniger verbraucht.

Hinzu kommen die die steigenden Rohöl-Wochenvorräte in den USA. So bleibt es abzuwarten, ob der Ölpreis mittelfristig seinen Weg nach oben wieder aufnehmen wird. Im Moment sieht es nicht wirklich danach aus!

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!