Terminkurven richtig verstehen | Contango und Backwardation

Was sind Terminkurven?

Wie entstehen Terminkurven? Warum haben die Futures-Kontrakte für denselben Basiswert unterschiedliche Preise? Welche Informationen können wir daraus ableiten? Das erfährst du jetzt!

Hier das passende Video zum Thema Terminkurven:

Hier das Transkript zum Video:

Willkommen zurück zur Grundausbildung hier auf InsiderWeek. Es geht weiter in die 4. Runde der Futures. Heute geht es darum zu verstehen, was eine Terminkurve ist und welche Informationen wir daraus ablesen können. Und los gehts!

Was ist eine Terminkurve und warum heißt sie mal Contango und mal Backwardation?

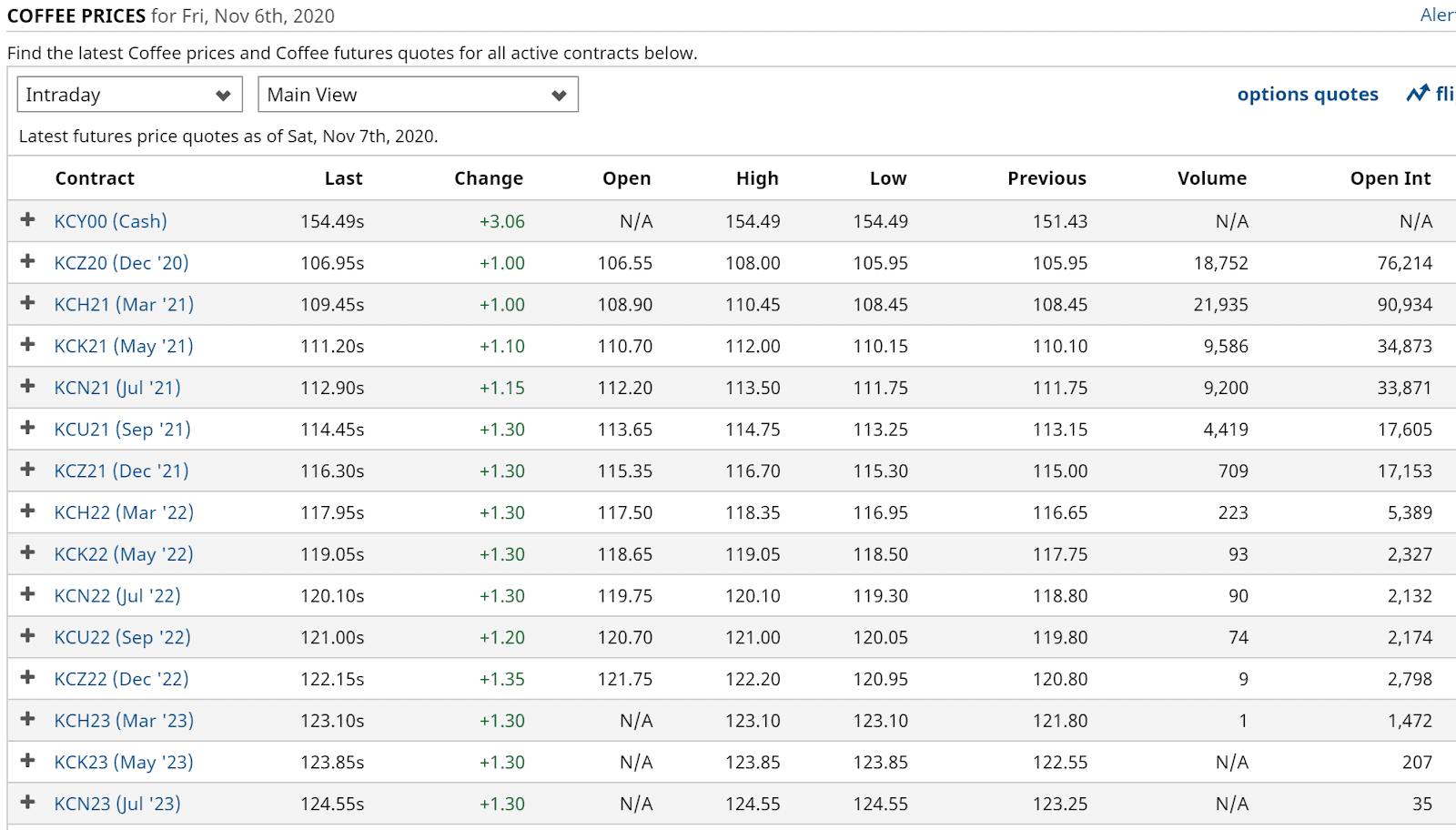

Wie du in früheren Videos ja bereits gelernt hast, haben Futures begrenzte Laufzeiten. Sobald der Frontkontrakt, also der aktuelle Kontrakt endet, beginnt der Folgekontrakt. Wollen wir im Basiswert investiert bleiben, müssen wir uns also für einen Folgekontrakt entscheiden. Wollen wir beispielsweise Kaffee handeln und befinden uns aktuell im November, dann ist der Frontkontrakt, also der aktuelle Kontrakt, der Dezemberkontrakt. Dieser deckt den Zeitraum von September bis Dezember ab. Der Folgekontrakt wäre der März-Kontrakt, der eben den Zeitraum von Januar bis März abdeckt. Dann Mai 21, Juli 21 usw.

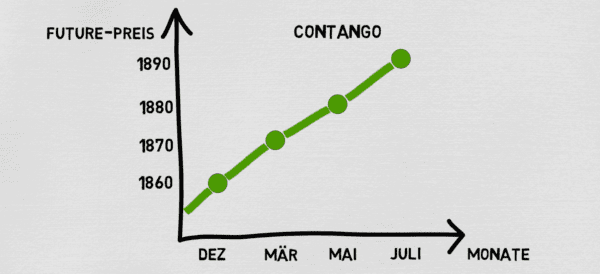

Im Regelfall sind die nachfolgenden Kontrakte teurer als der Frontkontrakt. Wenn man die Preise der zukünftigen Kontrakte in ein Diagramm einträgt, dann ergibt sich daraus eine sogenannte Terminstrukturkurve. Ist diese aufsteigend, nennen wir diese Kurve Contango (also Aufschlag).

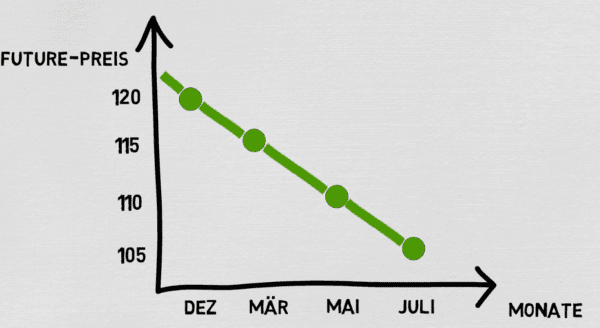

Kontrakte werden mit längerer Laufzeit teurer. Ist sie dagegen abfallend, also sind die Nachfolgekontrakte günstiger als die Frontkontrakte, dann nennen wir diese Kurve Backwardation (also Abschlag).

Warum sind beim Contango die Folgekontrakte teurer?

Die Contango-Situation ist der Normalfall. Die Kontrakte werden in der Zukunft teurer, weil mit späterer Ausführung, also längerer Haltedauer auch höhere Kosten entstehen wie: Lagerkosten, Versicherung usw. Auch Cost of Carry genannt. Diese Kosten werden ganz einfach auf die Kontrakte aufgeschlagen.

Wie entsteht eine Backwardation?

Bei Backwardation sehen wir eine umgekehrte Terminkurve, welche eine Sondersituation darstellt. Trotz längerer Kontraktlaufzeit und damit höheren Cost of carry, wird der Futurepreis dennoch günstiger. Diese Situation kann entstehen, wenn ein Angebotsdefizit herrscht. In dem Fall ist also der aktuelle Kontrakt teurer als zukünftige Kontrakte. Die Händler sind bereit, jetzt mehr zu bezahlen, weil sie die Ware sofort benötigen und nicht erst irgendwann in der Zukunft.

Was können wir daraus für unseren Handel ableiten?

Schauen wir uns also die Terminkurve an und erkennen eine Backwardation-Struktur, dann können wir diese Information auch in unsere Handelsentscheidung einfließen lassen, indem wir annehmen, dass ein Angebotsdefizit zu steigenden Kursen führt. Aber Vorsicht: Man darf niemals eine Handelsentscheidung allein aufgrund einer Backwardation treffen, sondern sollte weitere Informationen wie z. B. den COT Report und die technische Analyse verwenden, gepaart mit einem passenden Risk- and Moneymanagement.

Fazit

Umso mehr wir über Futures wissen, umso besser können wir sie anwenden. Wir sind inzwischen sehr tief eingetaucht in das Thema der Futures und wenn du die bisherigen Videos zu Futures geschaut hast, dann solltest du bereits ein sehr gutes Basiswissen erlangt haben. Aber natürlich könnten wir noch viel mehr zu dem Thema erzählen. Wenn dich weitere Videos zum Thema Futures interessieren, dann hinterlasse mir doch bitte mal einen Kommentar. Vielleicht fällt dir sogar eine konkrete Frage ein. Denke bitte auch an den Daumen. Um exklusiv über neue Videos und weitere Themen informiert zu werden, abonniere den Kanal und trage dich auch unbedingt in unseren kostenlosen Grundkurs ein. Der Link ist unten in der Infobox. Ich wünsche dir eine erfolgreiche Woche! Bis zum nächsten Video bzw. Artikel.

Beste Grüße

InsiderWeek Team

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!