Crude Oil – wie entwickeln sich die Preise?

Zum Rohstoff Crude Oil konntest du hier bei InsiderWeek in der letzten Zeit schon ein paar Informationen gewinnen.

Heute will ich das Thema noch einmal aufgreifen. Wir wagen einen Blick in die Zukunft und werden dir jetzt erzählen, was sich in diesem interessanten Markt in den nächsten Monaten ereignen könnte. Dabei wollen wir die aktuelle Situation am Markt beleuchten und auch einen Blick zurück auf wichtige Meilensteine in der Entwicklung der Crude Oil Preise werfen.

Das Video gibt die einen schnellen Überblick. Der begleitende Artikel dazu bringt weiterführende Informationen und Quellen.

Los gehts!

Der (unaufhaltsame?) Aufstieg des Crude Oil Preises

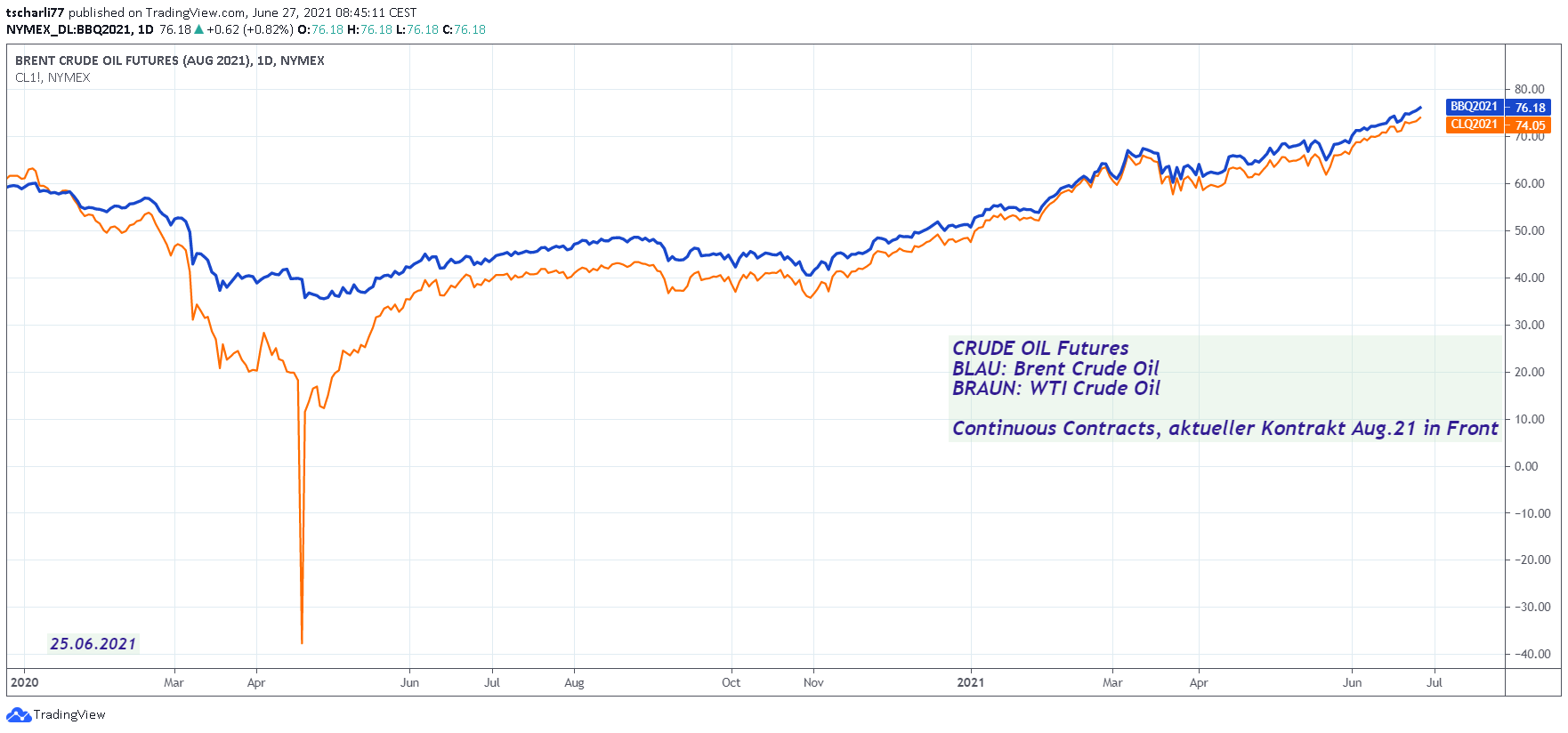

Nachdem vor allem WTI Crude im März/April 2020 sein Waterloo erlebte, dümpelten die Ölpreise der beiden Sorten Brent und WTI ein halbes Jahr lang vor sich hin. Die Erklärung “Coronas” zur Pandemie und die darauf folgenden weltweiten Einschränkungen des öffentlichen Lebens hatte in fast keinem anderen Markt ähnlich gravierende Auswirkungen wie im Ölsektor:

Brent und WTI Crude Oil – Futurespreis 2020/21 — tradingview.com

Nach der Ausrufung der Corona-Pandemie setzte an den nordamerikanischen Ölmärkten ein beispielloser Ausverkauf ein. Die Tanks waren voll, aber aufgrund der weitgehenden Einschränkungen im Flugverkehr, der weltweiten „Lockdowns“ und dem Herunterfahren der privaten Mobilität fanden sich keine Abnehmer. Der Kurs des Futures sackte kurzzeitig in den negativen Bereich ab.

Etwa ab November letzten Jahres starteten dann beide Ölsorten zu einer Fahrt nach oben und haben mittlerweile ein Niveau erreicht, auf das sie irgendwann zum Ende 2014/ Anfang 2015 zurückblicken konnten.

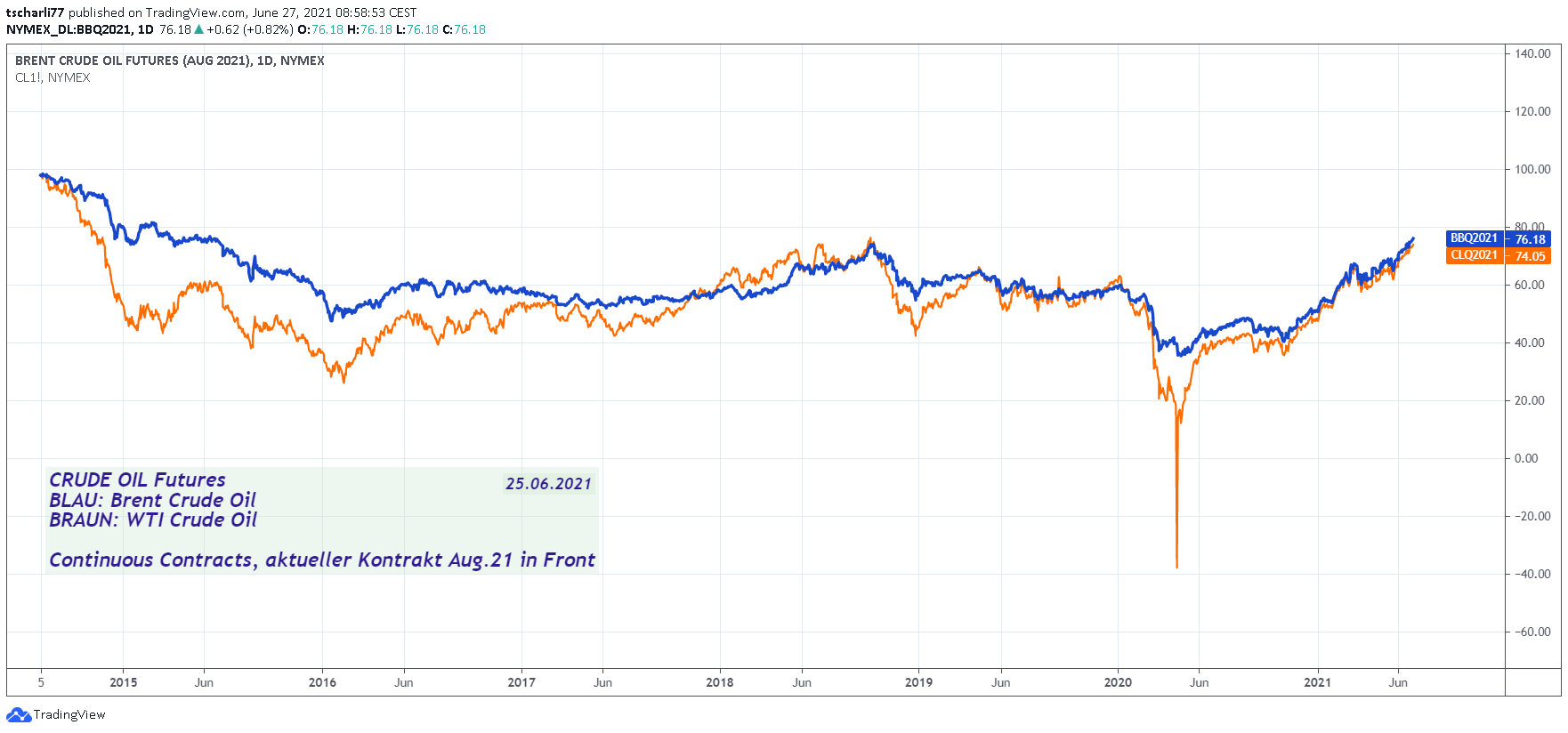

Brent und WTI Crude Oil – Futurespreis ab 2014 — tradingview.com

Ist Crude Oil weiter auf dem Weg nach oben? Werden wir demnächst ein All-Time-High erleben oder wird es irgendwann die Hürde von 100$ pro Barrel überspringen? Wie schaut die nächste Zukunft des Rohstoffs aus?

Es gibt tatsächlich einige untrügliche Anzeichen dafür, dass der Ölpreis weiter steigen wird. Ich will hier jetzt die DREI wichtigsten Gesichtspunkte näher beleuchten.

Punkt 1: Versorgungsengpässe

Wie schaut es mit der Ölversorgung aus? Schauen wir uns einen Chart an, der die Ölfördermengen der USA der letzten Jahre zeigt (Einheit: Millionen Barrel pro Tag):

U.S. Crude Oil Produktion – Historical Chart — macrotrends.net

Zu erkennen ist, dass die Fördermengen seit 1985 stetig zurückgingen bis 2009. Dann explodierten sie plötzlich. Was war geschehen?

Bis 2009 war die einzige Möglichkeit, Öl zu fördern, die konventionelle Bohrung nach Öl. Die war aber nur in bestimmten Gebieten bestimmter Becken möglich. Es war schon immer bekannt, dass es Öl in Schiefergesteinsformationen gibt, doch gab es bis zu diesem Zeitpunkt keine Technologie, dieses zu fördern.

2009-2012 erlebte die westliche Welt die „Schieferrevolution„, bei der Erdölgeologen wirtschaftliche Wege gefunden hatten, das Öl aus Schieferformationen zu gewinnen. Dadurch gelang es der USA, vom Weltmarkt unabhängig zu werden, was andererseits aber zu einem Preisverfall am Ölmarkt führte.

Allerdings gab es dann 2020 im Zuge der Corona-Maßnahmen einen starken Rückgang der Nachfrage. Die Tanks waren am “Überlaufen” und die Fördermengen wurde stark reduziert. Seit Mitte dieses Jahres stagnieren diese.

U.S. Crude Oil Produktion seit 2019 — macrotrends.net

Werden die Fördermengen wieder ansteigen?

Diese Frage kann eigentlich nur mit “…recht unwahrscheinlich…” beantwortet werden. Dafür gibt es drei Gründe, die unmittelbar in Beziehung zu einander stehen:

① Schieferöl ist teuer

Die technologische Herausforderung hat ihren Preis, so dass die amerikanischen Produzenten ursprünglich mit Break-Even-Preisen von $70-$100 pro Barrel kalkulieren mussten. Durch technologischen Fortschritt konnte dieser Wert um ca. 40-50% gesenkt werden. Dies ist aber immer noch deutlich höher als der Break-Even-Preis des Saudi-Arabischen Öls, der im einstelligen Dollarbereich liegt.

② Die Kapitalbeschaffung wird zunehmend schwerer bis zu unmöglich

Die Investitionen institutioneller Anleger in den Rohölsektor kommen zum erliegen. Der Grund hierfür heißt ESG (Environmental Social Governance)

Das ist die Politik, nach der Portfoliomanager nur noch in Unternehmen investieren, die ökologisch und sozial unbedenklich sind. Shell, Exxon und Co. sind in dieser Beziehung mit Sicherheit keine Vorzeigebetriebe. Aus diesem Grund hat es eine große Desinvestition in Öl- und Gasunternehmen gegeben.

Auch die großen Banken ziehen sich aus dem Geschäft zurück. BNP Paribas, größte französiche Bank und siebtgrößte der Welt, hat erklärt, dass sie die Kreditvergabe an amerikanische Öl- und Gasunternehmen komplett einstellen wird. Diesem Beispiel folgen teilweise andere Großbanken wie Bank of America, JPM, Morgan Stanley, Wells Fargo oder Goldman Sachs, die ihre Kreditzusagen zum Teil mehr als halbiert haben.

③ Die Erschließung neuer Lagerstätten geht gegen Null

Die meisten Explorations- und Produktionsunternehmen haben nicht mehr in neue Explorationen investiert. Die Suche nach neuen Lagerstätten und verbesserter Ausbeute der vorhandenen ist zum Erliegen gekommen.

Wie bereits angesprochen wurde: Schieferöl ist teuer, und die “Großen” haben aufgehört, in diesen Bereich zu investieren. Und die “Kleinen”, die “Small Caps”, die ausschließlich in Schieferöl investierten, sind pleite. Beispiele hierfür sind Whiting Petroleum, Ring Energy, California Resources Corporation und noch etliche mehr.

Und was macht die OPEC?

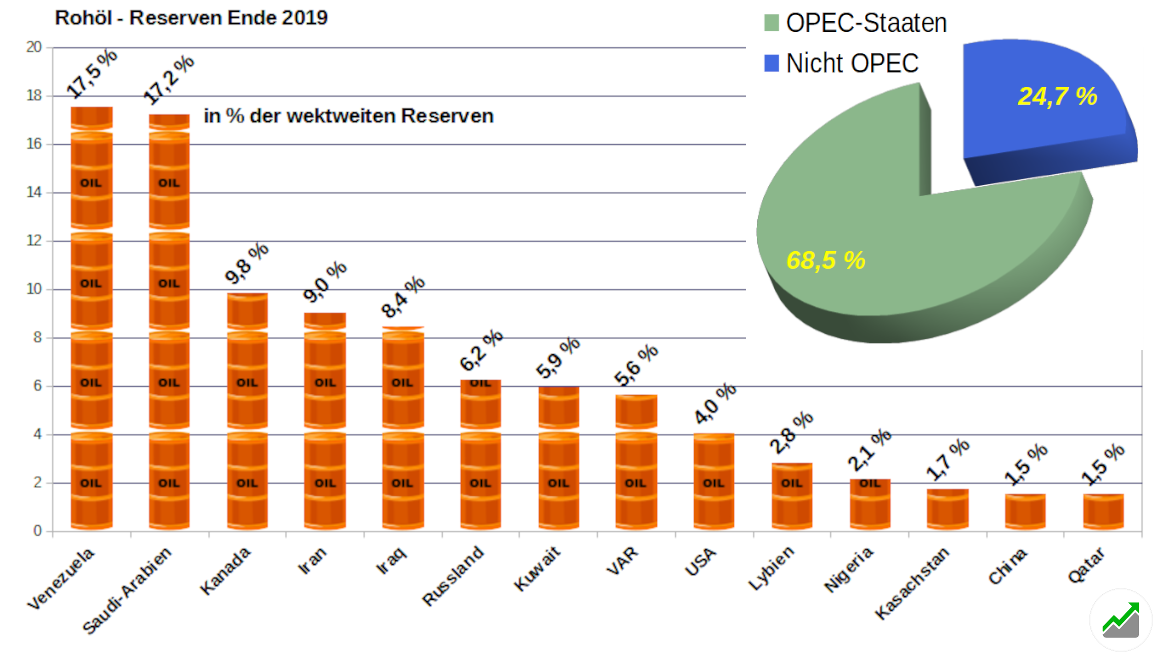

Die Öltanks der OPEC sind zum Bersten gefüllt. Die Lagerkapazitäten sind trotz des Rückgangs der Fördermengen auf einem Allzeithoch.

Die Grafik zeigt die Ölreserven der 14 größten Förderländer als prozentualen Anteil der weltweiten Reserven (Stand Ende 2019). Die gesicherten Gesamtreserven betrugen 1.733 Milliarden Barrel. Diese 14 Staaten halten 93,2% der Gesamtreserven.

Weltweite Reserven Ende 2019 — Source: BP Statistical Review of World Energie 2020

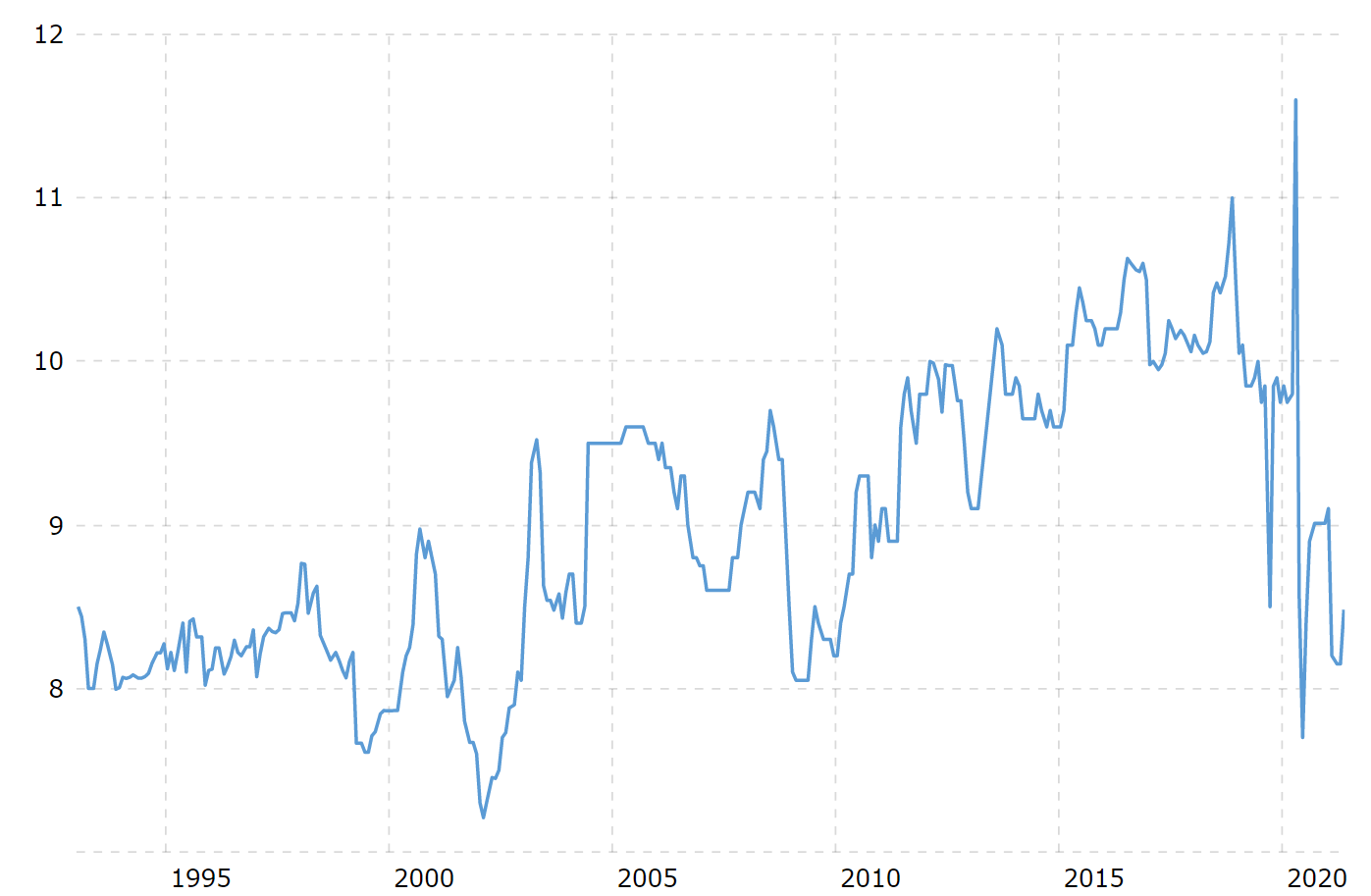

In der nächsten Grafik siehst du die Ölförderung Saudi-Arabiens, des größten OPEC-Vertreters seit 1993:

Die Ölfördermengen Saudi-Arabiens in Mio. Barrel pro Tag — macrotrends.net

Trotz der großen Rohöl-Kapazitäten der OPEC-Staaten kann man nicht unbedingt davon ausgehen, dass das Kartell den Weltmarkt innerhalb kürzester Zeit mit günstigem Öl fluten wird. Der Grund hierfür: man hat aus der Vergangenheit gelernt.

Als in 2009 das US-Schieferöl anfing, die USA vom Saudi-Öl unabhängig zu machen, versuchten die Araber, die US-Firmen vom Markt zu drängen. Sie fluteten den Weltmarkt mit ihrem wesentlich billigeren Öl und versuchten so, die amerikanischen Ölproduzenten zu ruinieren.

Der Schuss ging nach hinten los:

Die rasche technologische Entwicklung machte das US-Öl billiger und das Verlangen, von der OPEC unabhängig zu werden, war stärker denn je. Die Folge war ein Überangebot an OPEC-Öl am Weltmarkt. Der rapide Preisverfall ließ die arabischen Staaten, deren Volkswirtschaften ausschließlich auf Öl aufbauen, mit einer immensen Staatsverschuldung zurück, von der sie sich zum Teil bis heute noch nicht erholt haben.

Alle OPEC Staaten sind daher an einem möglichst hohen Ölpreis am Weltmarkt interessiert, um ihr Überleben zu sichern. Aus dem Grund ist ein schnelles Auffüllen des globalen Öltanks durch die Saudis und den anderen Mitgliedern der OPEC eher unwahrscheinlich.

Punkt 2: Die Nachfrage wird weiter steigen

Wird die Nachfrage nach Rohöl und Ölprodukten, vor allem Benzin, weiter steigen? Es gibt viele Gründe, die dafür sprechen, dass diese Nachfrage ein Allzeithoch erreichen wird.

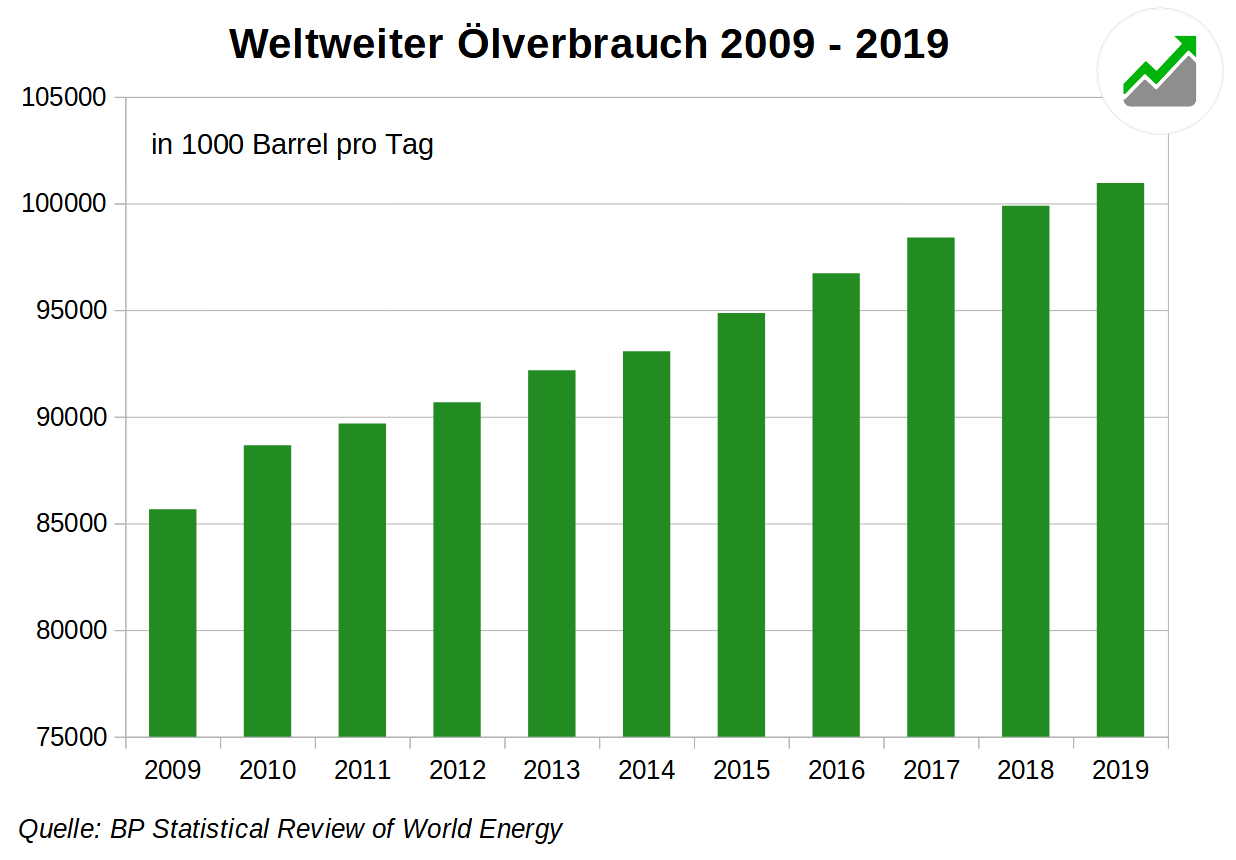

Weltweiter Ölverbrauch — Source: BP Statistical Review

Dies hat vor allem mit Covid-19 und deren Auswirkungen auf den Verbrauch von Endprodukten wie Diesel und Benzin zu tun.

Die Zahlen der Covid- Neuinfektionen sind derzeit rückläufig, was dazu führt, dass die Beschränkungen in weiten Teilen der Welt aufgehoben oder zumindest gelockert werden.

Sollte sich der Trend der hohen Covid- Impfquoten fortsetzen? Sollten die Menschen wieder wie vor der Covid-Pandemie unterwegs sein? Es zeigt sich, dass die Bevölkerung aufgrund der aufgestauten Nachfrage so viel unterwegs ist wie seit Jahren nicht mehr. In den Jahren von 2009 bis 2019 ist der Verbrauch weltweit um 17,8% gestiegen. Hält der derzeitige Trend an – oder verstärkt er sich gar noch?

Punkt 3: Der “Nenner” der Gleichung

Der “Nenner” der Gleichung ist die Währung, in der Rohöl gepreist wird. Und diese Währung ist der US-Dollar.

Die Stärke oder Schwäche einer Währung bestimmt Verbraucherpreise und damit die Inflation. Und je nachdem, welche Quellen man sich ansieht, sind die Verbraucherpreise in den letzten zwei Jahren um 8-15% gestiegen. Der größte Teil dieses Anstiegs fand in den letzten Monaten statt.

Und wenn die Inflation steigt, tendiert Rohöl aufgrund der eingebauten Hebelwirkung dazu, um den gleichen Betrag und mehr zu steigen.

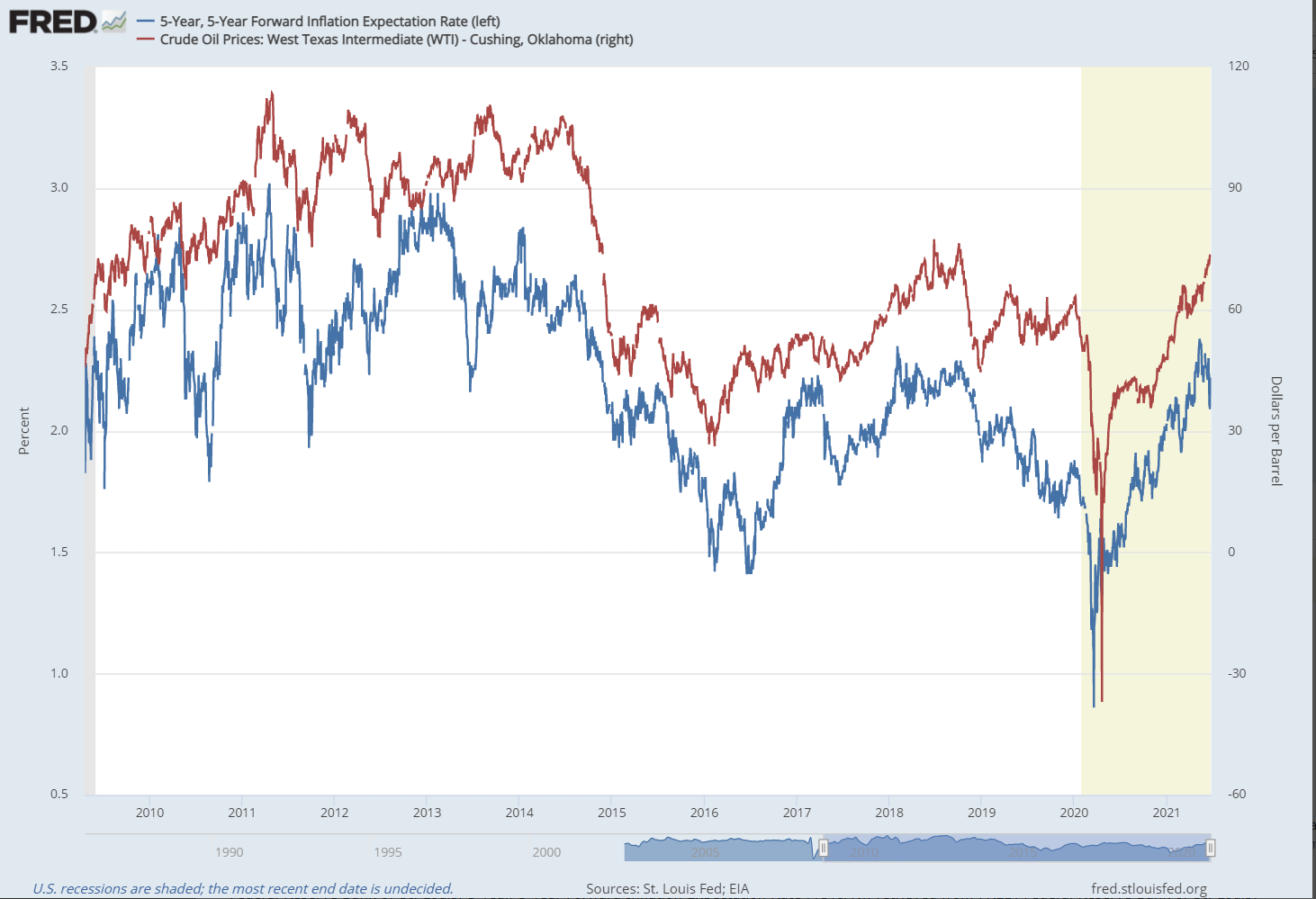

Die Grafik zeigt die US-Inflationsrate (blau) und den Preis von WTI – CrudeOil (rot) im Zeitraum ab 2009 bis heute:

Inflation und Crude Oil Preis im Gleichschritt — Source: FRED – St. Louis Fed

Und wo ist der Haken? Die Störgrößen der Rechnung

So, jetzt weißt du: im Crude Oil kann es nur noch aufwärts gehen! Also LONG und warten, bis das Konto überläuft. Jeder Wahrsager an den internationalen Märkten wird dir das bestätigen, und: WAHRSAGER heißen doch WAHRSAGER weil sie I M M E R die WAHRheit sagen — ODER?

Nicht immer – auch nicht immer öfter! Wir dürfen nämlicht nicht übersehen, dass da noch eine „KLITZEKLEINE“ Unsicherheit besteht, die siich an zwei Stellen zeigt, nämlich:

① Der Unsicherheitsfaktor OPEC

Natürlich sind die eben angeführten Argumente, warum die OPEC sich hüten wird, in der aller nächsten Zeit den Ölhahn zu öffnen und die Märkte mit billigem Öl zu fluten, logisch und nachvollziehbar.

Doch die Vergangenheit hat leider gezeigt, dass die Politik nicht immer von Logik bestimmt wird und nicht immer nachvollziehbar ist.

Vor allem die internen Scharmützel der OPEC-Staaten müssen hier genauestens im Fokus bleiben. Und die Vergangenheit hat gezeigt, dass die Staatenlenker in dieser Weltregion auch nicht immer zu den Berechenbarsten zählen.

② Die größte Unbekannte in der Rechnung: der Iran

Als der US-Präsident Donald Trump im Mai 2018 das 2015 geschlossene internationale Abkommen zum iranischen Atomprogramm aufkündigte und die Wiedereinführung aller US-Sanktionen beschloss, brach der Iranische Ölmarkt zusammen.

Auswirkung der Sanktionen auf die Crude Oil Produktion im Iran

Seit mehreren Monaten nun versuchen in Wien die Verhandlungspartner, das Abkommen wieder aufleben zu lassen. Ziel: der Iran erkennt Obergrenzen seiner Vorräte an schwach angereichertem Uran an (und beachtet diese!) und kann im Gegenzug dazu sein Öl wieder am Weltmarkt verkaufen.

Doch so einfach ist das nicht:

Am 18. Juni fanden Präsidentschaftswahlen im Iran statt. Der Hardliner Ebrahim Raissi ging erwartungsgemäß als Sieger daraus hervor. Mit ihm wird eine Einigung am Verhandlungstisch sehr schwer werden. Der noch amtierende gemäßigte Präsident Hassan Rohani wird noch bis Mitte August die Staatsgeschäfte führen. Die Zeit rennt den Unterhändlern davon.

Sollten die Verhandlungen scheitern, würde das die Instabilität in der Region weiter anheizen. Sollten sie doch noch erfolgreich zu einem Abschluss kommen, wird der Iran seine Förderleistung nach Expertenmeinung sehr schnell wieder auf das Niveau der Zeit vor den Sanktionen bringen können. Das würde das Angebot am Markt erhöhen und die Preise dämpfen.

Allerdings gibt es auch Stimmen, die sagen, dass sich vermutlich nicht all zu viel ändern wird, da der Iran schon heute über seine wichtigsten Handelspartner Russland und vor allem China die Sanktionen vermutlich wirkungsvoll unterläuft.

Es wird spannend bleiben – und trotz der günstigen Aussichten für Long-Trades ist ein waches Auge und ein überlegtes Handeln unabdingbar!

Was jetzt?

Wie ich bereits in anderen Videos angesprochen habe, werden wir den Markt mit Argusaugen beobachten und jede günstige Gelegenheit nutzen. Wir beobachten, wie die Commercials im Markt agieren, und du kannst davon ausgehen, dass diese Leute einen etwas tieferen Einblick in die ganze Angelegenheit haben als du und ich.

Im Augenblick sind wir mit 4 Kontrakten Long und liegen sehr gut im Rennen. Wir werden dich in unseren Handelsplänen und Wochen-Rückschauen auf jeden Fall auf dem Laufenden halten!

Wie geht es am Ölmarkt weiter? Was für Ergebnisse erzielen wir mit unserem Engagement im Crude Oil? Welche anderen Rohstoffmärkte sind in nächster Zeit interessant?

Abonniere unseren COT-Trading Service — die InsiderWeek Tradinggruppe Praxis

Jetzt mitglied werdenQuellen und weiterführender Lesestoff:

US Crude Oil Production und Saudi-Arabia Crude Oil Production beides https://www.macrotrends.net

BP Statistical Review of World Energie 2020 https://on.bp.com/3xDuNaX

US Inflation and Oil Prices https://fred.stlouisfed.org/graph/?g=qgOP

An Oil Market Guide to What’s Next in Iran’s Nuclear Talks https://bloom.bg/3j503eh

Cornelius Adebahr: Das internationale Atomabkommen: ein Erfolg mit Verfallsdatum, Bundeszentrale f. pol. Bildung https://www.bpb.de hier

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!