Download results in pdf

Download results in pdfZinseszins: Wie er funktioniert und wie man ihn anwendet

Wer die Vorteile des Zinseszinses nicht nutzt, dem entgehen möglicherweise erhebliche Gewinne. Der Zinseszins kann dir dabei helfen, deine finanziellen Ziele schneller zu erreichen - sei es der Kauf eines neuen Autos, ein größeres Haus oder mehr Urlaubsreisen.

Albert Einstein nannte den Zinseszins das „achte Weltwunder“, und das aus gutem Grund. Der mit dem Nobelpreis ausgezeichnete Physiker verstand die Macht der Zahlen. Im Bereich der persönlichen Finanzen kann der Zinseszins einen großen Einfluss auf den Vermögensaufbau haben.

1. Was ist Zinseszins? Ein Leitfaden für Einsteiger

Wie einfache Zinsen funktionieren

In der Schule haben wir alle schon etwas über Prozentsätze gelernt - sie stellen einen Anteil von etwas dar. Nehmen wir zum Beispiel an, Jack teilt sich einen Apfel mit Jane, die die Hälfte abbeißt. Jetzt hat Jack nur noch 50% des Apfels übrig. In der Mathematik ist 50% einfach die Hälfte oder ½ des Ganzen.

Auch in der Statistik spielen Prozentsätze eine wichtige Rolle. Sie helfen uns, Wachstum oder Veränderung im Verhältnis zu einem Ausgangswert zu verstehen. Stelle dir eine Fabrik vor, die im Jahr 2021 100,000 Schuhlöffel hergestellt hat. Aufgrund der gestiegenen Nachfrage nach ihren eleganten und funktionalen Designs erhöht sie die Produktion im Jahr 2022 auf 120,000 Stück - eine Steigerung der Produktion um 20%.

Die häufigste Verwendung von Zinsen bezieht sich jedoch auf Geld, und darauf liegt unser Schwerpunkt.

Bei Zinsen dreht sich alles um Geld, und das ist es, was uns am meisten interessiert!

Wenn du zum Beispiel Geld bei einer Bank einzahlst, erhältst du vielleicht 10% Zinsen. Wenn du 1,000 Dollar einzahlst, hast du nach einem Jahr 1,100 Dollar. So funktioniert der einfache Zins.

Wie funktioniert der Zinseszins?

Der Zinseszins hingegen kommt ins Spiel, wenn du die Zinserträge, die du erhältst, wieder anlegst. Dadurch wächst dein Gesamtguthaben noch schneller, da du sowohl für den ursprünglichen Betrag als auch für die wieder angelegten Zinserträge Zinsen erhältst.

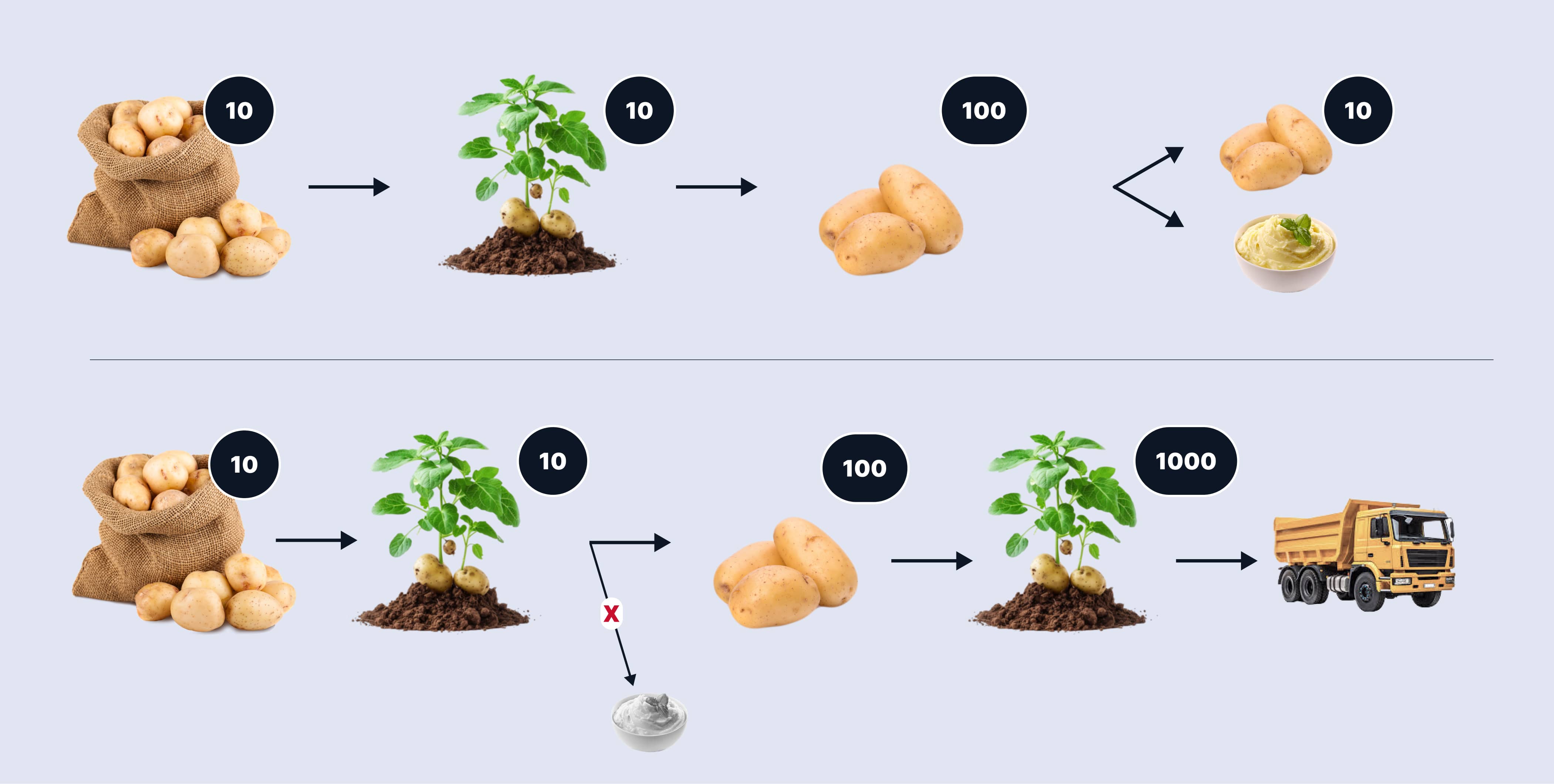

Am einfachsten lässt sich dies anhand einer Analogie aus der Landwirtschaft erklären - nehmen wir Kartoffeln als Beispiel.

Ein erfahrener Gärtner kauft 10 Kartoffelknollen bester Qualität. Im Herbst erntet er 3 Eimer Kartoffeln, also 100 Knollen. Er hätte sie fast alle essen können, so dass 10 Knollen übriggeblieben wären, um sie im nächsten Jahr zu pflanzen.

Aber dieser Gärtner ist schlau. Anstatt die gesamte Ernte zu verbrauchen, pflanzt er alle 100 Knollen im nächsten Frühjahr. Bis zum Herbst ist sein Ertrag auf 30 Eimer oder 1,000 Knollen in die Höhe geschnellt. Jetzt hat er genug, um zu essen, nachzupflanzen und sogar einige an die Nachbarn zu verkaufen und so das zurückzuverdienen, was er vor zwei Jahren investiert hat.

Mit den Kartoffeln passiert das Selbe wie mit dem Geld.

Stelle dir vor, du hast 5,000 Dollar auf deinem Bankkonto, die jährlich 10% Zinsen einbringen. Jedes Jahr erhältst du 500 Dollar, was 10% deiner ursprünglichen Investition entspricht. Du könntest jedes Jahr 500 Dollar abheben und die ursprünglichen 5.000 Dollar weiterhin zu 10% pro Jahr investieren.

Wendet man diese Methode fünf Jahre lang an, beläuft sich der Gesamtertrag auf $2,500 ($500 × 5 Jahre = $2,500).

Es gibt aber auch eine andere Möglichkeit: Die Erträge werden wieder in die ursprüngliche Einlage investiert. Nach dem ersten Jahr erhält man 10% auf $5,000, also $500. Im zweiten Jahr verdient man bereits 10% auf $5,500, also $550.

Die zusätzlichen 50 Dollar sind das Ergebnis des Zinseszinseffekts. Es wurde nichts hinzugefügt oder etwas Zusätzliches getan, aber es wurde mehr Geld verdient.

2. Wie der Zinseszins funktioniert

Schauen wir uns diesen Vorgang anhand eines konkreten Beispiels genauer an.

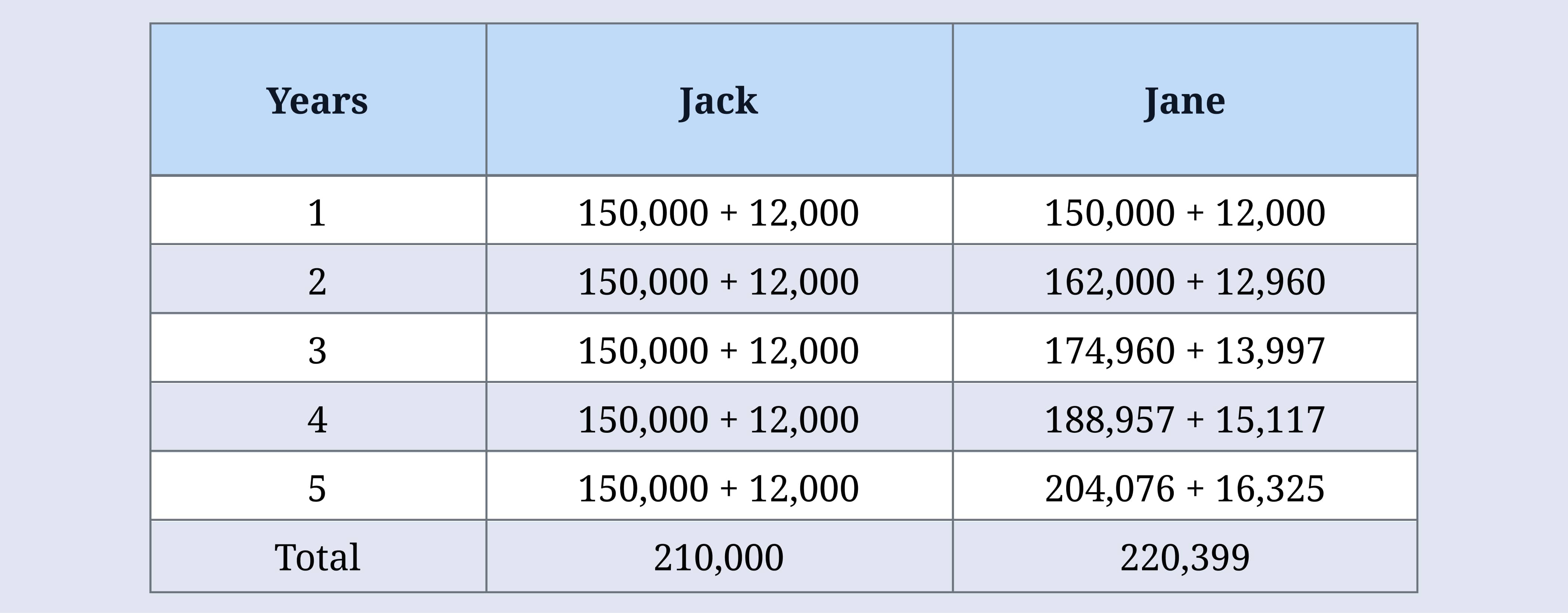

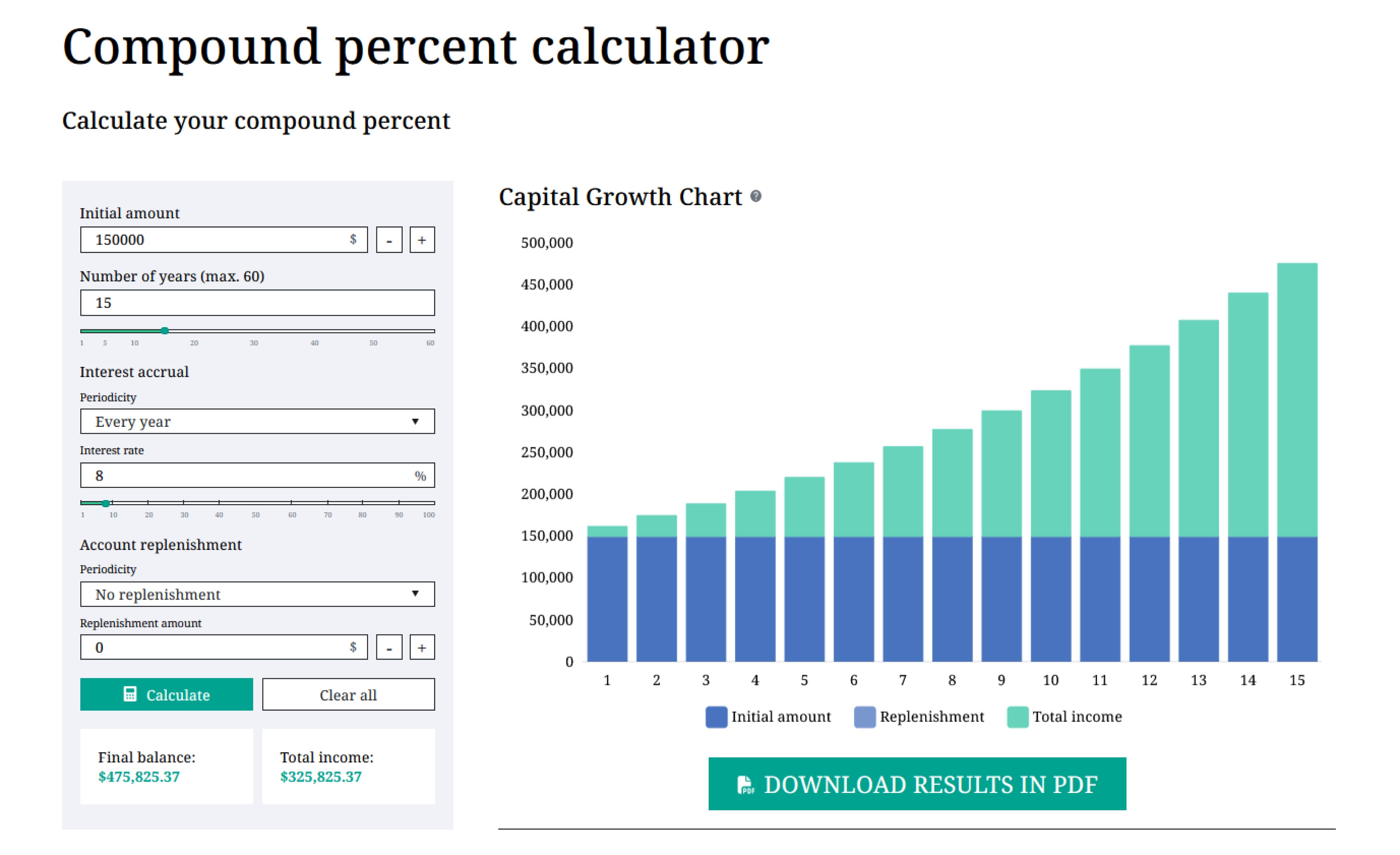

Stelle dir zwei Anleger vor, die wiederum Jane und Jack heißen. Sie beginnen beide mit demselben Anfangskapital von $150,000. Sie investieren in Anleihen mit einer Laufzeit von 5 Jahren, die 8% Zinsen pro Jahr erzielen. Jack wendet jedoch die einfache Zinsstrategie an - er zieht die Gewinne jedes Jahr ab und gibt sie aus. Jane hingegen wendet die Zinseszinsstrategie an - sie reinvestiert ihre Erträge jedes Jahr in neue Anleihen.

Diese Strategie wird als Reinvestition bezeichnet.

Bei der Reinvestition werden die Gewinne aus früheren Anlagen für neue Investitionen verwendet, wodurch das Einkommen weiter wächst.

Die Formel zur Berechnung des Zinseszinses ist unten dargestellt:

- S ist der Endbetrag einschließlich der Erträge durch Zinseszins

- P ist die Anfangsinvestition

- i ist der einfache Zinssatz (Jahreszinssatz)

- m ist die Anzahl der Zinszahlungen pro Jahr

- n ist die Anlagedauer in Jahren

Berechnen wir nun den Betrag, den Jane erhält, nachdem sie fünf Jahre lang in Anleihen investiert hat:

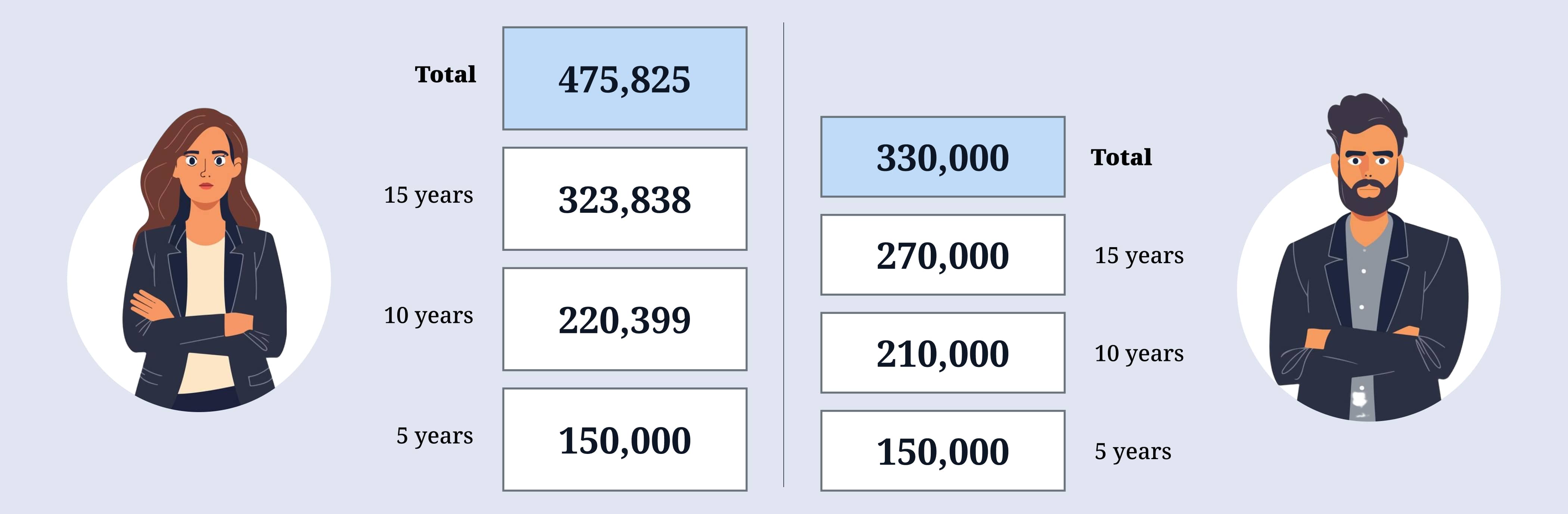

Nach der Rundung erhält Jane $220,399. Im gleichen Zeitraum erhält Jack, bei Anwendung der einfachen Zinsstrategie, $150,000 + ($12,000 × 5) = $210,000.

Die nachstehende Tabelle zeigt, wie sich die Erträge aus Jacks und Janes Anlagen im Laufe des Fünfjahreszeitraums entwickelt haben.

3. Kapitalwachstumsdiagramm

Bei der Berechnung von Zinseszinsen ist ein Schneeballeffekt zu beobachten.

Der Hauptvorteil des Zinseszinseffekts besteht darin, dass sich der Gewinn jedes Jahr erhöht. Je länger die Laufzeit der Anlage, desto größer das Endergebnis. Schauen wir uns an, wie sich die Investitionen von Jack und Jane über einen längeren Zeitraum - 10 und 15 Jahre - entwickelt haben. Zum Vergleich zeigen wir auch ihre Fünfjahresergebnisse.

Jack

Jack erhält alle 5 Jahre ein Einkommen von $60,000, also $12,000 pro Jahr.

Nach 10 Jahren beläuft sich Jacks Gesamtbetrag auf $270,000, bestehend aus seinen anfänglichen $150,000 und $120,000 an Zinsen, die er sich jedes Jahr ausgezahlt und ausgegeben hat.

Nach 15 Jahren beträgt der Gesamtzuwachs seiner Investition:

$150,000 + (15 x $12,000) = $330,000

Am Ende von 15 Jahren hat Jack seine ursprüngliche Einlage von $150,000 und $170,000 an Zinsen angespart - etwas mehr als seine ursprüngliche Einlage.

Jane

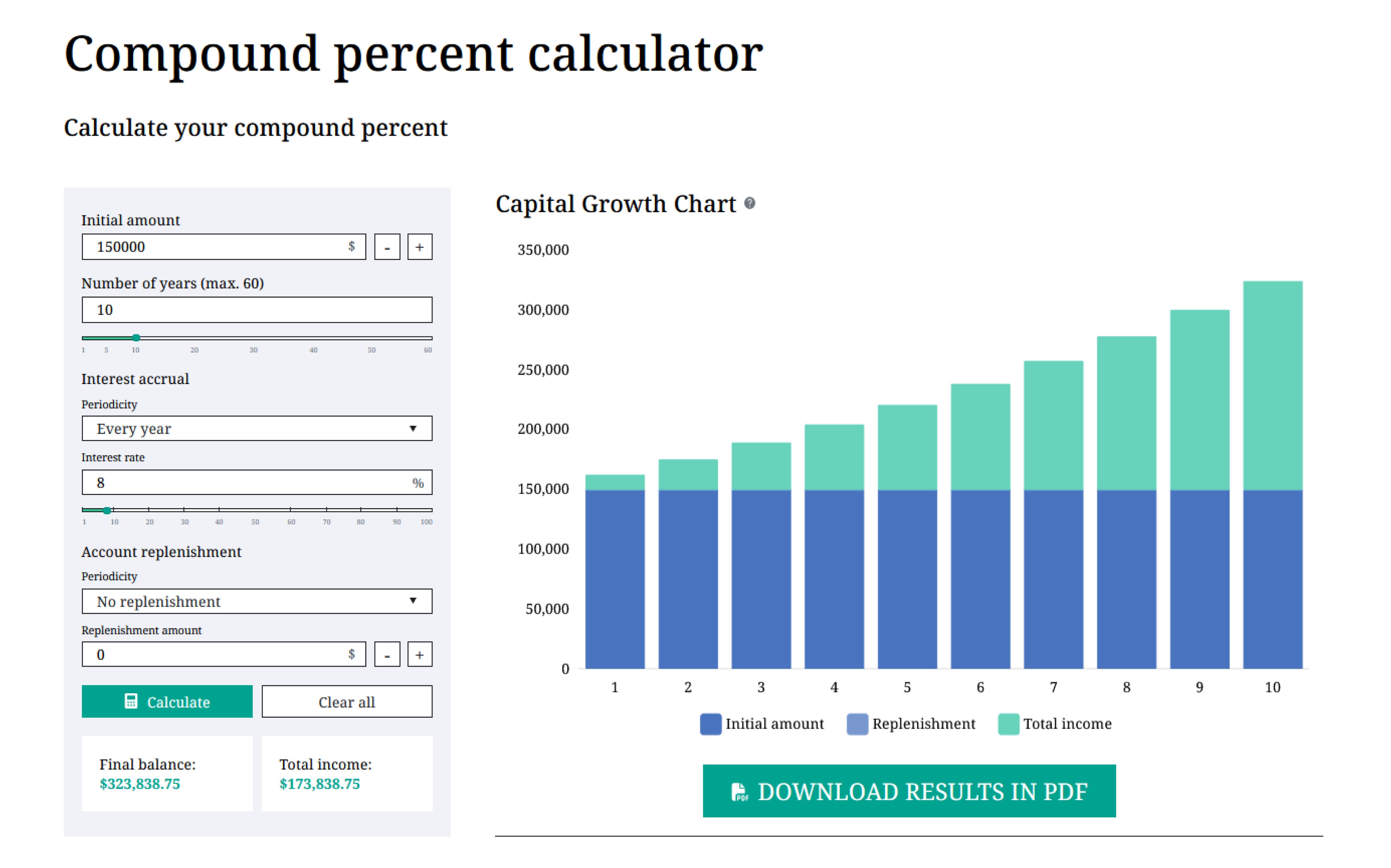

Um Janes Einkommen zu berechnen, verwenden wir den praktischen Online-Rechner, der auf dieser Seite zu finden ist. Mit diesem Tool können automatisch verschiedene Einkommensszenarien berechnet werden, wodurch eine manuelle Berechnung überflüssig und das Risiko von Fehlern verringert wird.

4. Berechnungen

Nach 10 Jahren, in denen sie ihre Erträge reinvestiert hat, ist Janes Konto auf fast $324,000 angewachsen. Sie wird $173,838 allein an Zinsen verdient haben, das ist fast 1,5-mal mehr als Jacks Zinsen im gleichen Zeitraum ($120,000 von insgesamt $270,000 Gesamtkapital nach 10 Jahren).

Janes Anfangskapital verdoppelt sich in 10 Jahren, während Jack fast 15 Jahre braucht, um das gleiche Ergebnis zu erzielen.

Über einen Zeitraum von 15 Jahren wird der Unterschied zwischen ihren Ergebnissen sogar noch deutlicher ausfallen.

Bei einer anfänglichen Investition von $150,000 wird Jane im Laufe von 15 Jahren $325,825 an Zinsen verdienen - mehr als das Doppelte ihrer ursprünglichen Investition. Ihr endgültiger Kontostand wird mehr als $475,000 betragen.

Vergleichen wir nun die Renditen von Jacks und Janes Investitionen in diesem Zeitraum.

Jane hat ihre Investition in 15 Jahren verdreifacht, während Jack seine nur verdoppelt hat. Und das, obwohl sie beide mit $150,000 begonnen und das gleiche Finanzinstrument verwendet haben, nämlich Anleihen.

Es ist keine Magie im Spiel, nur einfache Mathematik.

5. Wo kann der Zinseszins eingesetzt werden?

Bank

Man kann ein Sparkonto bei einer Bank eröffnen.

Bei einigen Einlagen ist in den Bedingungen eine automatische Zinskapitalisierung vorgesehen. Das bedeutet, dass die Bank die aufgelaufenen Zinsen zur Einlage hinzufügt und diesen Betrag weiter verzinst.

Wenn die Zinsen auf ein separates Konto mit einem niedrigeren Zinssatz überwiesen werden, sollten sie unbedingt regelmäßig abgehoben und zu einem günstigeren Zinssatz wieder angelegt werden.

Aktienmarkt

Auch mit Finanzprodukten wie Dividendenaktien, ETFs und Anleihen lässt sich der Zinseszinseffekt nutzen. Die Erträge, die aus Dividenden und Anleihezinsen stammen, können wieder angelegt werden, um weitere Finanzinstrumente zu kaufen, beispielsweise weitere Anleihen oder diversifizierte Anlagen.

Durch die Reinvestition werden die Gewinne während der gesamten Laufzeit der Anlage kontinuierlich neu investiert.

Im Gegensatz zur automatischen Kapitalisierung durch die Bank erfordern Investitionen am Aktienmarkt ein aktives Management. Anleihen kaufen sich nicht von selbst - man muss selbst aktiv werden.

6. Mögliche Nachteile des Zinseszinses

Über einen Zeitraum von 10-15 Jahren kann die wirtschaftliche Entwicklung schwanken. Die Zinssätze können sinken, so dass eine Anpassung der Ertragsprognose erforderlich wird. Dennoch wird die Magie des Zinseszinses die Renditen aus passiven Investitionen und dem Ausgeben von erzielten Zinsen immer in den Schatten stellen.

Die Rendite von Jane wird die von Jack stets übertreffen.

Die Inflation ist ein weiteres potenzielles Risiko, denn sie kann die Erträge aufzehren und den realen Wert des Geldes mit der Zeit verringern. Es ist wichtig, dies bei der Planung des Kapitalwachstums zu berücksichtigen.

7. Ein weiterer Faktor, der den Zinseszins beeinflusst

Die Erträge aus Bankeinlagen und die Gewinne aus Börsenanlagen sind steuerpflichtig, was sich auf den Endbetrag der Zinserträge auswirkt.

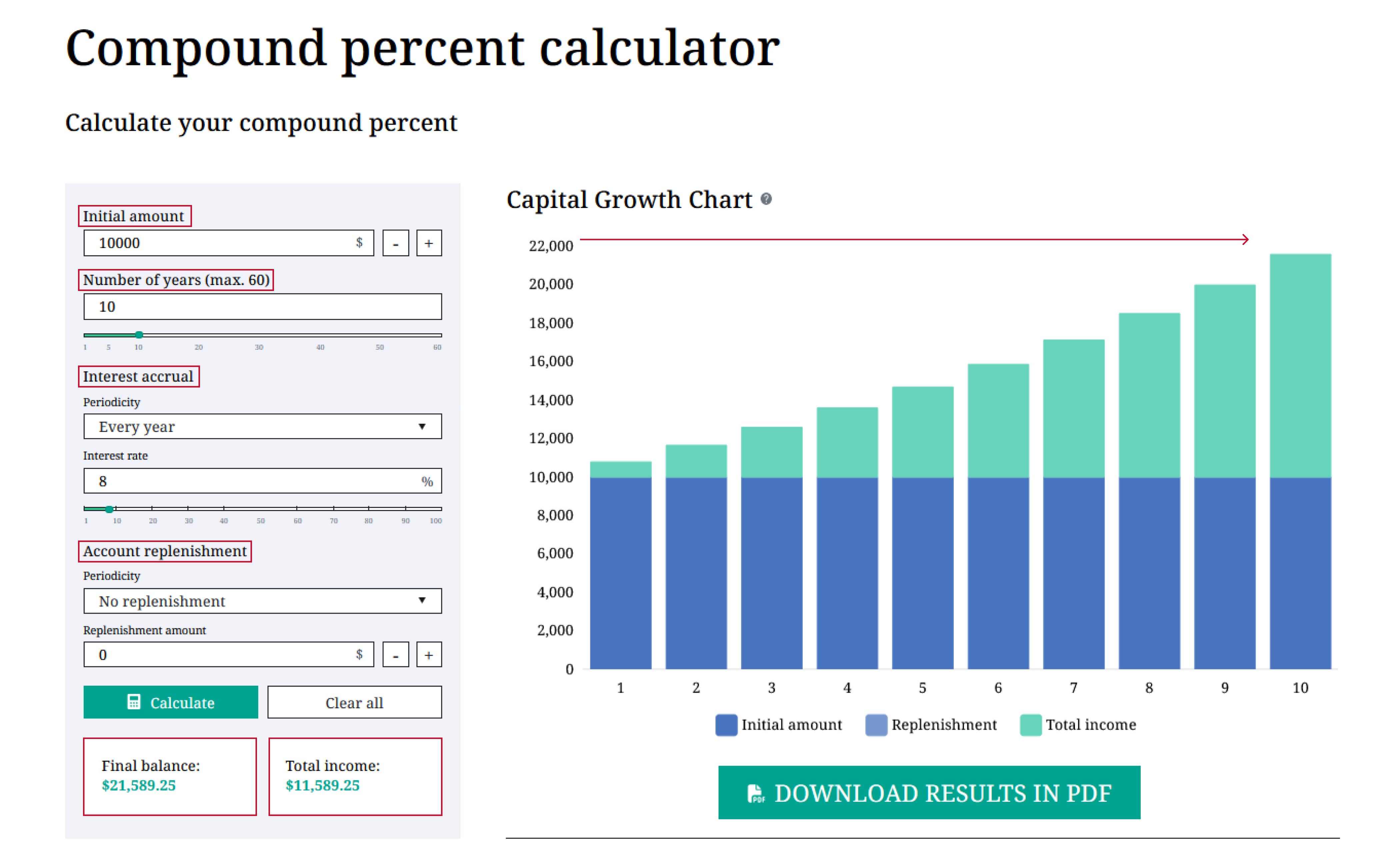

8. Wie man den Zinseszinsrechner benutzt

Im Zinseszinsrechner können mehrere Investitionsparameter eingegeben werden:

- Startkapital, d. h. der Betrag, der zu Beginn investiert wird

- Investitionsdauer in Jahre, wobei der Höchstwert 60 beträgt

- Häufigkeit der Zinszahlung - jährlich, vierteljährlich, monatlich

- Zinssatz, den die Bank bietet

Außerdem können die Parameter für regelmäßige Einzahlungen (Aufstockung) auf das Konto geändert werden. Es können auch gar keine zusätzlichen Einzahlungen vorgenommen werden.

Mit einem Klick auf den Button BERECHNEN wird der Endbestand und die gesamten Erträge in Form eines Diagramms und einer Tabelle dargestellt.

Für weitere Fragen können unsere FAQs weiter unten herangezogen werden. Wir wünschen viel Erfolg an den Märkten!

Häufig gestellte Fragen

Ist es möglich, Berechnungen durchzuführen, auch wenn keine Einzahlungen vorgenommen werden?

Mit dem Rechner können Sie die Rentabilität sowohl von aufgestockten als auch von nicht aufgestockten Einlagen berechnen.

Welcher Zinszahlungsintervall kann eingestellt werden?

Die Optionen beinhalten monatliche, quartalsmäßige und jährliche Zinszahlungen.

Ist es möglich, einen Zinssatz von 0% einzustellen?

Nein, in diesem Fall liefert der Rechner keine Ergebnisse.

Kann der Anfangsbestand 0 betragen?

Nein, er muss mindestens 1 betragen.

Kann die Höhe der Einzahlungen 0 betragen?

Ja. Klicke im Bereich „Einzahlungen“ auf das Feld mit dem Titel „Häufigkeit“ und wähle „Keine Einzahlungen“. In diesem Fall wird die Eingabe im Feld „Höhe der Einzahlung“ nicht berücksichtigt.

Was ist die maximale Anzahl an Jahren, die eingegeben werden kann?

Die Anzahl an Jahren muss zwischen 1 und 60 liegen.

Was ist der Höchstbetrag, der für das Startkapital eingegeben werden kann?

Die Höhe ist nicht limitiert.

Kann ich die Ergebnisse auch in gedruckter Form erhalten, anstatt sie nur auf dem Monitor einsehen zu können?

Ja, der Rechner bietet die Möglichkeit, das Ergebnis im PDF Format auszugeben.

Gibt es noch andere Rechner auf der Webseite, für den Fall, dass ich noch etwas anderes berechnen möchte?

Ja, die Links hierzu befinden sich im Titelmenü unserer Webseite. Dort findest du alle unsere Tools und Rechner, wie beispielsweise den Futures-Rechner und den Rendite-Rechner.

Neugierig, mehr zu erfahren?

Hole dir das Buch von Max Schulz und lade es dir noch heute kostenlos herunter!